Os anos vão passando e a preocupação com o futuro tende a aparecer mais frequentemente, não é mesmo? Nesses casos, pode ser que você comece a pesquisar sobre os juros de previdência privada e também sobre a rentabilidade desse investimento.

Se essa é a sua situação, hoje é seu dia de sorte!

Neste conteúdo, iremos te apresentar os tipos de previdência privada, como ela funciona, o percentual de rendimento e as taxas que precisam ser pagas.

Ficou curioso? Continue a leitura e elimine todas as suas dúvidas!

O que é previdência privada?

A previdência privada pode ser entendida, basicamente, como um meio de ter aposentadoria sem depender exclusivamente da contribuição ao Instituto Nacional do Seguro Social (INSS). Existem algumas diferenças entre a aposentadoria pública e a privada.

A principal é que a previdência privada funciona como um investimento. Ou seja, há diversos planos, maneiras de resgate, juros e taxas.

É preciso muita atenção para escolher o plano que mais combine com seus objetivos de longo ou médio prazo. Além disso, é fundamental estar atento às instituições que de fato podem oferecer o serviço de previdência privada.

O setor é fiscalizado pela Superintendência de Seguros Privados (Susep). Portanto, só comece sua previdência privada em instituições fiscalizadas pelo órgão.

Tipos de previdência

Agora que você já sabe o que é previdência privada, é importante citar também que existem tipificações dela. Entender sobre cada uma delas será essencial para decidir qual plano mais se encaixa com seu objetivo e, além disso, compreender de maneira mais eficaz acerca dos juros de previdência privada.

>>> Vale a pena investir em previdência privada? Conheça as vantagens deste produto!

É válido ressaltar também que independentemente do plano de previdência escolhido, você precisa decidir se o pagamento será vitalício ou por um período. Quando é vitalício, você recebe uma quantia mensalmente pelo resto da vida, com base no que foi investido.

Dito isto, quais são os tipos de previdência? Existem dois, são eles:

- Plano Gerador de Benefício Livre (PGBL);

- Plano Vida Gerador de Benefício Livre (VGBL).

Entenda mais sobre cada um deles a seguir.

PGBL – Plano Gerador de Benefício Livre

O primeiro tipo de previdência é mais indicado para as pessoas que possuem uma renda maior ou que façam a declaração do Imposto de Renda completa. O motivo é que todo o valor aplicado na previdência pode reduzir a taxa de IR que precisará pagar.

Mas é preciso atenção redobrada no PGBL. O motivo é que a restituição do IR só acontecerá se o valor representar até 12% da renda bruta anual. Além disso, ao sacar o montante o IR irá taxar em cima do total e não apenas do rendimento do período.

VGBL – Plano Vida Gerador de Benefício Livre

No caso do VGBL , ele não é abatido no IR e, por esse motivo, é mais indicado para quem faz a declaração simplificada ou para as pessoas que não precisam fazê-la. Além disso, ao sacar o dinheiro, a taxação do IR acontece em cima do rendimento que ficou aplicado.

Ou seja, caso tenha um saque de 800 mil reais e desse valor 300 mil é de rendimento, o IR irá taxar em cima apenas do último valor.

Quer entender melhor como funcionam os juros de previdência privada e as taxas que precisam ser pagas? Continue a leitura que explicaremos também esses detalhes.

Como funcionam os juros de previdência privada?

É sempre importante lembrar que a previdência privada funciona como um tipo de investimento. Portanto, como todo investimento seja ele de renda fixa ou variada, a previdência privada rende juros.

Para saber o percentual de juros de previdência privada que irá incidir sobre o investimento é preciso decidir qual plano mais se encaixa com o seu perfil. Como assim?

Por ser feito com o intermédio de uma instituição, terá uma pessoa administrando sua conta e investindo nos fundos que mais valem a pena para os seus objetivos. Portanto, é preciso deixar claro algumas questões:

- preferência por fundos de renda fixa ou variável;

- seu perfil de investidor;

- prazo do plano (médio ou longo).

A partir disso, o administrador terá uma noção maior de quais fundos investir. Mas, você pode estar se perguntando:

“A previdência privada rende juros de quantos por cento?”

Caso decida pelos fundos de renda fixa, como os CDBs, o rendimento tem como base o percentual do CDI. Já nos fundos de renda variável, como as ações, o percentual é avaliado conforme a movimentação do mercado.

>>> Leia também: O que é CDI? Veja como funcionam os investimentos atrelados a ele!

Taxas e tributação da previdência privada

Nem só de juros vivem os investimentos nos fundos de previdência privada. As taxas também fazem parte desse processo, são elas:

- taxa de carregamento;

- taxa de administração;

- taxa de resgate;

- imposto de renda.

Veja os detalhes de cada uma abaixo.

Taxa de carregamento

Todo valor depositado na previdência é cobrado a taxa de carregamento, ou taxa de entrada. Ela serve para suprir os custos operacionais da instituição. No entanto, algumas empresas já possibilitam o investimento em fundos sem precisar pagar essa taxa, portanto pesquise por essas, para que evite uma das taxas.

Taxa de administração

Para manter o plano ativo, as instituições cobram anualmente a taxa de administração. É uma maneira de remunerar a empresa pelo serviço que presta por monitorar e administrar os fundos de previdência.

Taxa de resgate

Funciona como a taxa de carregamento mas, ao invés de ser cobrada na entrada, a taxação acontece ao retirar o dinheiro. Esse valor é decidido ao assinar o contrato, no início do processo. Atenção também a essa taxa, pois muitos fundos de investimentos não a utilizam mais.

Imposto de renda

Além das taxas, existe também a tributação do Imposto de Renda. Ela pode acontecer de duas maneiras, no modelo progressivo ou regressivo.

IR regressivo

Neste modelo a tributação acontece seguindo a tabela regressiva do IR. Portanto, quanto mais tempo demorar para sacar o dinheiro da previdência, menos irá pagar de IR. Veja a tabela abaixo.

IR progressivo

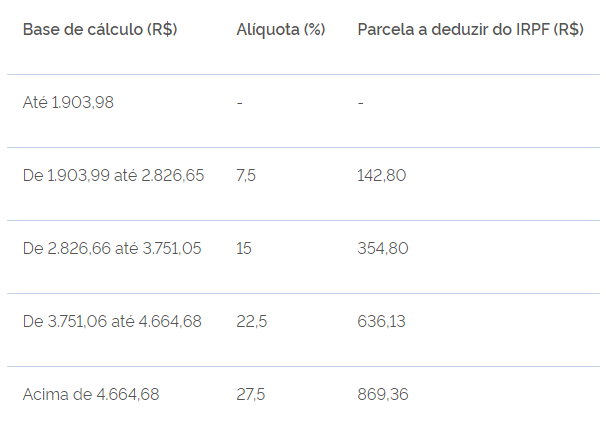

Este modelo de tributação é mais indicado para quem não tem um objetivo de longo prazo. O motivo é que o percentual incide sobre o valor, e quanto maior mais será cobrado. Confira a tabela abaixo seguindo o rendimento mensal.

É importante lembrar que todas essas taxas e modelos de tributação do IR irão impactar diretamente nos rendimentos do seu investimento. Portanto, para além de entender qual o percentual do juros de previdência privada esteja muito atento às taxações.

Que tal ir além dos juros de previdência privada?

Agora que já entendeu tudo sobre o que é e como funcionam os juros de previdência privada, assim como a rentabilidade desse investimento, o que acha de potencializar seu aprendizado sobre suas finanças?

Com o combo de cursos de Educação Financeira da Faculdade XP School, o braço educacional da XP Inc., isso é possível! Com ele você entenderá ainda mais a importância de estabelecer um relacionamento saudável com o seu dinheiro e como isso impacta o seu presente e também o seu futuro.

Ficou interessado? Clique no banner abaixo e comece agora mesmo!

{kind=link}