Quer fazer seu dinheiro render mais do que na poupança? Neste artigo, explicamos a você tudo o que há para saber sobre CDB na renda fixa!

Quer conhecer o investimento preferido de 40,45% dos brasileiros? Segundo a pesquisa da FGV e da Hashdex, os títulos privados de CDB são famosos entre os investidores do país. Pensando nisso, preparamos um post para falar o que é CDB na renda fixa e, claro, como lucrar com essa estratégia.

Por ser um título versátil, o CDB pode te proporcionar segurança, liquidez e rentabilidade. Assim, você poderá escolher quais fatores são mais importantes para as suas metas. Isso porque, no tripé dos investimentos, você seleciona dois itens entre os três que citamos.

Com isso em mente, vamos começar o post com um vídeo do InfoMoney sobre o que é CDB na renda fixa. Em seguida, continue a leitura deste artigo para ter mais detalhes sobre esses títulos populares, juntamente com três exemplos práticos.

A partir deles, você poderá decidir entre as opções de investimentos disponíveis como, por exemplo, CDB renda fixa ou poupança. Boa leitura!

CDB é renda fixa ou variável?

CDB é um investimento de renda fixa chamado Certificado de Depósito Bancário. Aqui, estamos falando de papéis emitidos por bancos e corretoras, a fim de financiar as suas atividades financeiras. Em troca, o investidor recebe sua remuneração em forma de juros, no vencimento do título.

Aliás, o CDB é uma das primeiras opções de quem está fugindo da Poupança, mas quer continuar na renda fixa. Por falar nisso, algumas características são similares às do Tesouro Direto e das Debêntures, razão pela qual falaremos sobre isso logo adiante.

CDB renda fixa: como funciona?

Para entender o funcionamento desse título, vamos retomar o conceito da renda fixa, ok? No caso do CDB, o investidor “empresta” dinheiro ao banco ou à corretora, em troca de juros. Mas, essa retribuição acontece apenas no vencimento ou ainda no resgate antecipado.

Por isso, lembre-se de considerar o prazo da aplicação, em relação aos objetivos para o uso dos recursos:

- curto prazo: entre seis meses e um ano;

- médio prazo: entre dois e três anos;

- longo prazo: acima de quatro anos.

Existem diferentes tipos de CDB?

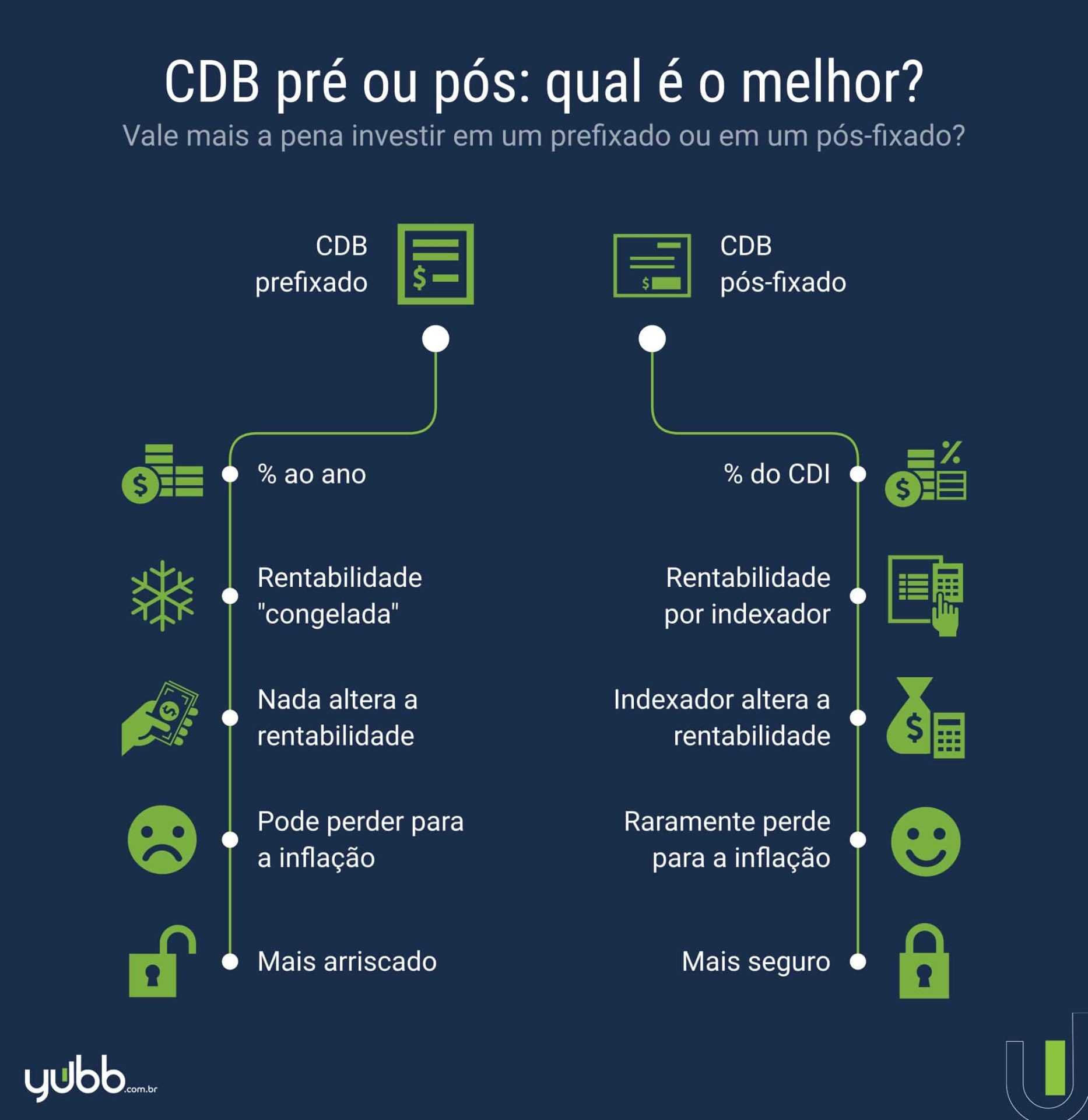

De acordo com seus objetivos (de curto a longo prazo), você pode escolher entre diferentes tipos de CDB. Nesse ponto, vamos começar com as opções de rentabilidade:

- prefixada: o retorno do investimento é baseado na taxa contratada, independentemente da variação do mercado;

- pós-fixada: essa taxa é vinculada a um dos índices de referência, como os indexadores CDI e IPCA;

- híbrida: já a taxa híbrida tem uma parte prefixada e outra pós-fixada, por exemplo: IPCA + 4% ao ano.

Fonte: Yubb

Além disso, o quesito liquidez é outro fator relevante, lembrando do tripé dos investimentos que citamos no começo do post:

- liquidez diária: no curto prazo, a conversão do título em dinheiro acontece mais rapidamente, além de ter baixo risco. Nesse caso, a prioridade está na liquidez e na segurança, mas não na rentabilidade;

- liquidez no vencimento: já em um CDB de longo prazo, os recursos ficam aplicados por cerca de cinco anos. Isto é, o investidor opta por segurança e rentabilidade mais elevada, abrindo mão da liquidez.

O CDB tem imposto de renda?

Sim, o CDB tem imposto de renda, que é cobrado sobre o rendimento. Além disso, os CDBs também estão sujeitos à tributação do IOF (Imposto sobre Operações Financeiras), no caso de o resgate do investimento for realizado em menos de 30 dias, como uma forma de desestimular investimentos em curto prazo em renda fixa.

Quais são as vantagens e desvantagens do CDB?

A lista de prós e contras representa uma maneira simples de entender o que é CDB na renda fixa, não é mesmo? Contudo, algumas dessas características também variam conforme o tipo de CDB. Por exemplo, os títulos indexados à inflação são impactados pela política monetária.

Vantagens do CDB

- Baixo risco, com cobertura do Fundo Garantidor de Crédito (FGC) em até R$ 250 mil;

- A rentabilidade é atrativa, visto que muitos papéis rendem acima de 100% do CDI;

- Cenários de juros altos trazem bons retornos para os CDBs pós-fixados e híbridos;

- Operações ficam registradas na Cetip, o que traz mais segurança aos investidores;

- O CDB com liquidez diária é uma boa opção para formar a reserva de emergência;

- É possível diversificar a carteira com os três tipos de CDB, junto a outros produtos.

Desvantagens do CDB

- O valor mínimo varia entre as instituições financeiras, a partir de R$ 1.000 (como a XP Investimentos);

- A política monetária impacta o retorno do investimento nos CDBs pós ou híbridos;

- Em resgates de curto prazo, a alíquota de Imposto de Renda (IR) chega a 22,5%;

- Há cobrança de Imposto sobre Operações Financeiras (IOF) no resgate em até 30 dias;

- Antes de escolher um emissor do CDB, verifique o rating (a nota de risco de crédito).

CDB ou fundo de renda fixa?

Enquanto o CDB é um ativo de renda fixa, os fundos de renda fixa são “condomínios” de investimentos. Na prática, significa que ao realizar aportes em um fundo, você comprará cotas desse fundo, recebendo seus investimentos proporcionalmente à quantidade de cotas que possui.

Investir em CDB ou fundo de renda fixa vai depender dos seus objetivos, a quantia disponível para aportes, entre outros fatores.

Sabendo quais são as vantagens e desvantagens do CDB, aprenda o que são fundos de renda fixa, como funcionam e tome sua decisão bem-informado.

Como realizar aplicação em renda fixa CDB?

O Certificado de Depósito Bancário fica disponível tanto nos bancos, quanto em algumas corretoras de investimentos. Por exemplo, a XP e a Rico já fizeram campanhas em que seus CDBs pagavam 200% do CDI. Em ambos os casos, foram ações para períodos e investidores específicos, mas seus produtos continuam sendo bem vantajosos.

3 exemplos para entender o que é CDB na renda fixa

Para facilitar o entendimento do que é CDB na renda fixa, confira algumas simulações práticas. Primeiramente, verificamos os produtos de duas corretoras, com o mesmo investimento inicial de R$ 10.000, por cinco anos. Depois, ampliamos a comparação com diversas opções de prazo, liquidez, rentabilidade e afins. Todas as simulações foram feitas em setembro/2022.

1. CDB disponível na XP Investimentos

Na XP, o CDB propicia uma rentabilidade acima da poupança, podendo até dobrar o valor. Dessa forma, se você estiver entre CDB renda fixa ou poupança, a primeira opção parece ser a mais vantajosa. Assim, confira a simulação feita no site da corretora:

Simulação de rendimento do CDB disponível na XP (última barra), comparando com outras modalidades de investimentos.

2. CDB da corretora Rico

Na Rico, o valor mínimo para aplicar no CDB é R$ 10.000, que é justamente o que foi usado na simulação. Confira!

Simulação de rendimento de diferentes CDBs da Rico, comparando com a poupança.

3. Comparador de renda fixa do InfoMoney

Agora que você já viu duas simulações específicas, vamos ampliar ainda mais a base de comparação. Por meio da ferramenta do InfoMoney, a proposta é avaliar o desempenho de vários títulos, para entender melhor o que é CDB na renda fixa.

Simulação de rendimento de diferentes CDBs realizado pela ferramenta do site InfoMoney em 21/9/2022.

Como declarar aplicações de renda fixa no CDB?

Para declarar suas aplicações CDB renda fixa no imposto de renda (IR), há dois caminhos que vão depender se os seus títulos estão sob custódia (ou seja, se você ainda os tem) ou se já foram resgatados. Não se preocupe! Explicamos, em seguida, como fazer em cada um dos casos.

Se os seus títulos CDB estiverem sob custódia, você deve:

- no programa oficial da declaração do IR, abrir a ficha de “Bens e Direitos”;

- clicar em “Novo” para cadastrar uma nova aplicação ou em “Editar” para atualizar informações anteriores;

- escolher o grupo “04 – Aplicações e Investimentos” e o código “02 – Títulos públicos e privados sujeitos à tributação“;

- indicar se a aplicação está vinculada ao seu CPF ou no de um dependente seu (como filhos, por exemplo);

- inserir o CNPJ do banco ou corretora, de acordo com seu informe de rendimentos. Depois, descrever o tipo de renda fixa, o nome da instituição financeira/empresa emissora e CNPJ, e número da conta. Se a conta for conjunta, inserir o nome completo e CPF do co-titular no campo “Discriminação”;

- preencher os campos “Situação em 31/12/2021” e “Situação em 31/12/2022” com os valores descritos no informe de rendimentos.

- confirmar e repetir o processo com outros títulos de renda fixa, como CDB, LC, RDB e Tesouro Direto.

Já se os seus investimentos em CDB tiverem sido resgatados ou, no ano-calendário da declaração, o título expirou, é preciso declarar os rendimentos recebidos, mesmo o tributo já tendo sido pago. Confira, abaixo, como fazer:

- abra a ficha “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva” e clique em “Novo”;

- insira o código “06 – Rendimentos de aplicações financeiras“;

- escolha se os rendimentos são do titular ou do dependente;

- insira o nome e o CNPJ da fonte pagadora (nome do banco ou instituição financeira que possui a custódia do título) e o valor líquido do rendimento recebido;

- confirme e repita a operação até preencher todos os rendimentos recebidos.

Enfim, esperamos que você tenha finalizado a leitura deste post sabendo mais sobre o que é CDB na renda fixa. Mas, se quiser aprofundar seus conhecimentos no universo dos investimentos, a Faculdade XP pode ajudar! Oferecemos cursos livres sobre diversos temas relacionados, como este sobre Renda Fixa: ganhos com baixo risco.

Moderado por especialistas do mercado, o curso ensina você como funciona o universo da renda fixa e como aproveitá-la a seu favor na hora de investir. Entenda como funciona a inflação e como a renda fixa pode proteger você dela. Assine agora o XPE Multi+ e aprenda como montar uma carteira compatível com o seu perfil!

{kind=link}