Se você deseja começar a investir na Bolsa de Valores, já deve ter parado para pensar o que deve aprender para chegar lá.

Porém, de modo a facilitar nesse caminho de aprendizado, elaboramos um conteúdo super especial.

Então, prepare-se para entender melhor sobre:

- Conceitos básicos para começar a investir em ações;

- Conhecendo a bolsa de valores e escolas de análises;

- Investindo em ações na prática.

Conceitos básicos para começar a investir em ações

O que o cenário econômico tem a ver com a Bolsa?

Para quem quer mexer ou já mexe com ações e o mercado financeiro como um todo, tem de saber que as notícias sobre a economia costumam impactar sobre a Bolsa de Valores, sim.

Então, a bolsa costuma responder bem quando a economia real dá sinais positivos, como:

- Crescimento do PIB;

- Redução do número de desempregados;

- Queda do endividamento das famílias;

- Desaceleração da inflação.

Isso porque os investidores tendem a ficar mais confiantes em relação ao cenário econômico do país.

Sentem-se otimistas quanto ao desempenho das empresas e criam expectativas no que diz respeito à valorização do preço das ações na bolsa.

Pensam então: “é hora de comprar!” E os preços das ações, consequentemente, sobem.

Quando a economia dá sinais contrários, ou seja, negativos, a tendência muda.

Os investidores começam a ficar com medo de que o cenário econômico influencie o desempenho das empresas e derrube o preço de suas ações.

Portanto, pensam: “é hora de vender!” E os preços das ações, consequentemente, caem.

O que é taxa Selic?

Taxa de juros mais famosa do Brasil, a Selic é a taxa média ajustada dos financiamentos diários apurados no Sistema Especial de Liquidação e de Custódia para títulos federais.

Uma vez a cada 45 dias, um grupo de especialistas do Banco Central se reúne em um comitê (o Copom) para definir uma meta para a taxa Selic.

O Copom considera uma série de dados da economia brasileira para definir essa meta.

Tal meta é usada pelos bancos como uma referência para os juros que vão cobrar nos empréstimos que fazem entre si.

O que é o Ibovespa?

O Ibovespa é o principal índice da bolsa de valores brasileira, a B3.

O que significa que ele mede o desempenho das ações mais negociadas na Bolsa, funcionando como um termômetro.

Por exemplo, quando o Ibovespa está subindo, geralmente, é sinal de que há muitas ações valorizando.

Quando o Ibovespa está caindo, o indício é de que grande parte das ações está desvalorizando.

Mas essa é uma explicação bastante simplificada apenas para que, pelo menos, entenda a ideia geral do Ibovespa.

Na prática, os pesos das ações que fazem parte dele, por exemplo, são diferentes.

Isso mostra que não é incomum um dia em que o Ibovespa esteja subindo, mas tenha a maior parte de suas ações caindo.

Em resumo, o Ibovespa é o índice que mede o desempenho das ações mais negociadas na B3.

O que o Ibovespa tem a ver com a taxa Selic?

Enquanto o Ibovespa é o principal termômetro para os investimentos em ações, a taxa Selic é a grande referência para as aplicações em renda fixa.

Quando a taxa Selic está alta, os investidores acabam preferindo os investimentos em renda fixa.

Isso porque, normalmente, oferecem risco mais baixo e pagam juros que giram em torno da Selic.

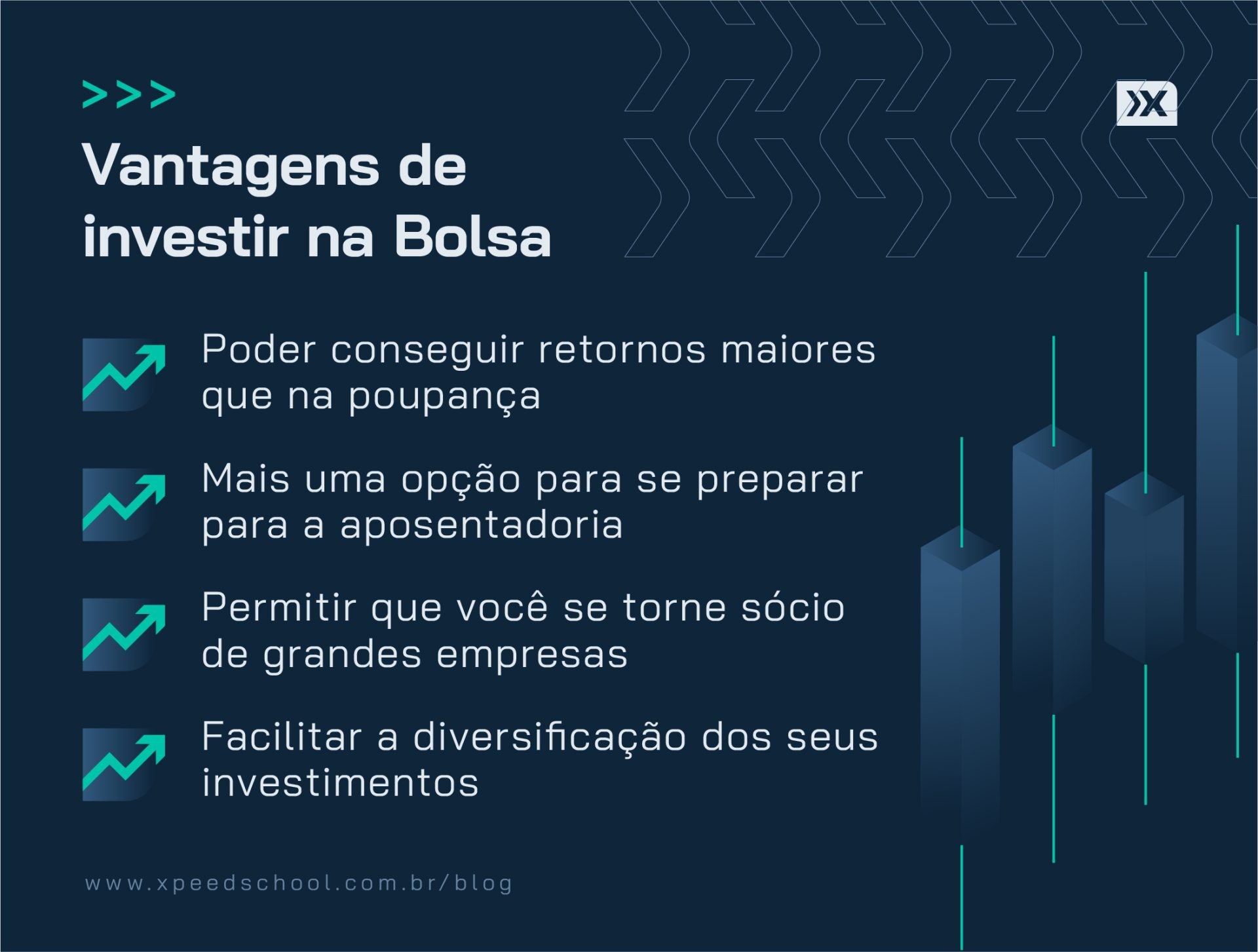

Mas quando a Selic está baixa, como acontece atualmente, os investidores tendem a optar por investimentos em renda variável, como as ações.

Eles aceitam correr mais risco para ter a oportunidade de receber rendimentos mais altos do que a renda fixa.

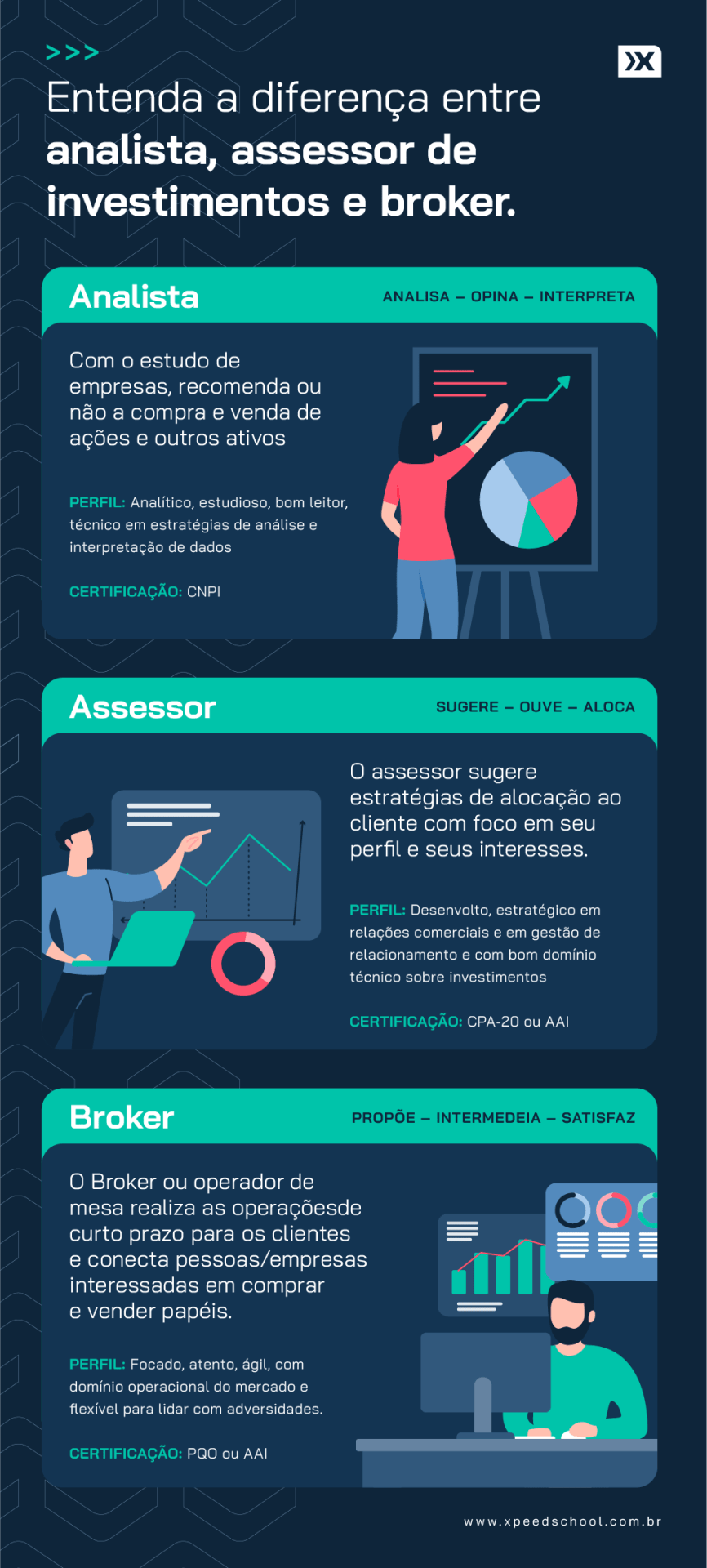

O que é e qual o papel de uma corretora?

A negociação das ações em si é feita por meio das corretoras de valores.

Essas representam o investidor dentro da bolsa, assim como um corretor de imóveis representa seu cliente dentro de uma imobiliária, por exemplo.

Em resumo, a corretora é um agente intermediário que faz a ponte entre o investidor e seus investimentos.

Quanto custa investir em ações? E o imposto?

Para investir em ações, você precisa pagar a corretora, a bolsa de valores (B3) e o governo. Conheça os 5 principais custos para investir em ações:

PARA A CORRETORA

Corretagem:

Na hora de comprar ou vender ações, você paga a taxa de corretagem para a corretora de valores.

A corretagem é cobrada a cada operação.

Custódia:

As corretoras também podem cobrar uma taxa para guardar suas ações lá com elas.

Porém, nos últimos anos, elas têm isentado os clientes do pagamento dessa taxa.

Esse pode ser, aliás, um dos fatores considerados na hora de escolher sua corretora.

PARA A B3

Emolumentos:

Os emolumentos são divididos em taxa de negociação e taxa de liquidação.

Custódia:

A bolsa também cobra uma taxa para guardar investimentos acima de R$ 300 mil.

Essa taxa é um percentual do valor total investido, paga anualmente. Hoje essa taxa é progressiva.

Quanto maior o valor investido, maior o percentual cobrado, mas há planos de mudar para regressiva.

PARA O GOVERNO

Imposto de Renda:

Quem investe até R$ 20 mil em ações está isento de pagar Imposto de Renda sobre os lucros obtidos.

Passando desse teto, o governo cobra 15% sobre o rendimento dos seus investimentos em ações.

Conhecendo a Bolsa de Valores e Escolas de Análises

Análise fundamentalista

Como é de se imaginar pelo nome já, esse tipo de análise considera os fundamentos das empresas.

Os fundamentos mostram basicamente o desempenho operacional e financeiro de uma empresa ao longo do tempo, como:

- A empresa está dando lucro?;

- A receita está crescendo?;

- O endividamento está muito alto?;

- Os custos fixos são adequados?.

Os analistas fundamentalistas tentam responder essas perguntas das seguintes maneiras:

- Olhando para os resultados trimestrais dessas empresas;

- Conversando diretamente com os executivos responsáveis pela tomada de decisão;

- Fazendo comparações com outras companhias do setor.

Com base em todas essas informações coletadas, a análise fundamentalista procura descobrir o real valor de uma empresa.

Depois disso, calcula o preço justo de suas ações, que serve como uma referência para os investidores.

Se as ações de uma empresa estiverem sendo negociadas a um preço muito abaixo do preço justo, elas apresentam um potencial de valorização.

Apesar de a existência de um potencial não ser garantia de que ele será concretizado, esse pode ser um dos critérios considerados ao comprar uma ação.

Análise técnica

A análise técnica estuda os gráficos que medem o comportamento dos preços das ações ao longo dos anos, buscando identificar padrões e, portanto, tendências de alta e de baixa.

Isso porque podem representar oportunidades de compra e venda.

Especialistas acreditam que a análise técnica funciona bem para quem procura investimentos de curto prazo, como o Day Trade (duas operações, uma de compra e uma de venda de uma mesma ação no mesmo dia).

A análise fundamentalista, por sua vez, funcionaria como uma ferramenta para investimentos de longo prazo.

Já outros profissionais defendem que a análise fundamentalista é um recurso importante para escolher qual ação comprar ou vender.

A análise técnica, por outro lado, seria ideal para decidir em que momento comprar ou vender a ação escolhida.

Investindo na prática

Fundos de investimento

Os fundos de investimento são uma espécie de vaquinha de gente adulta.

Cada pessoa coloca um pouco de dinheiro e a quantia total arrecadada é usada para comprar algo que seria mais difícil de ser adquirido individualmente.

No caso dos fundos de investimento, você compra cotas e vira um cotista do fundo.

E esses fundos de investimento contam com um gestor.

Esse gestor é um especialista que possui uma equipe para acompanhar o mercado todos os dias e ajudá-lo a tomar suas decisões.

Além disso, no fundo de investimento, você paga uma taxa de administração.

Ela funciona como uma remuneração para que o gestor administre seus investimentos por você.

A principal vantagem dos fundos é o fato de o dinheiro arrecadado entre os investidores ser direcionado para vários tipos diferentes de investimentos.

Quando você compra uma cota de um fundo de investimento em ações, automaticamente passa a investir em várias ações de uma só vez.

Isso sem precisar comprar cada uma delas individualmente.

Clubes de investimento

A diferença entre fundos de investimento e clubes de investimento é que: enquanto um fundo pode ter centenas de investidores, o clube tem no máximo 50 formado por pessoas próximas.

Imagine que você queira se juntar com seus amigos e suas amigas para fazer uma vaquinha de gente grande e investir juntos. O clube de investimento possibilita isso.

Os clubes podem ou não ter gestores profissionais responsáveis pelas decisões de investimento.

Isso fica a critério dos participantes.

Mercado à vista

Quando você decide investir no mercado à vista, é como se estivesse fazendo qualquer tipo de compra diretamente numa loja.

Paga na hora e retira (quase) na hora.

Quando você compra uma ação no mercado à vista, por exemplo, o vendedor demora um pouco para entregar: a ação entra para sua carteira depois de dois dias.

Isso quer dizer que o prazo de liquidação das operações à vista é D+2.

Mercado a termo

O mercado a termo funciona como uma encomenda.

As operações a termo consistem num acordo entre duas pessoas para uma compra ou venda que será realizada no futuro.

Outra analogia que ajuda a entender o mercado a termo são as compras a prazo.

Suponhamos que você vá a uma loja e escolha comprar uma televisão.

Se você pagar à vista, o preço é R$ 2.500.

Se comprar a prazo para pagar um mês depois, o preço é R$ 2.750.

Qual a vantagem?

Para o comprador, ter mais tempo para pagar.

Para o vendedor, ganhar juros por aceitar receber o dinheiro mais tarde.

Aluguel de ações (BTC)

Quando você compra uma ação e não tem o objetivo de vendê-la no curto prazo, existe mais uma opção para você ganhar dinheiro com ela: você pode alugá-la.

Isso porque uma pessoa que tem expectativas de queda do preço dessa ação seria uma das interessadas.

Por exemplo, o inquilino, conhecido no jargão de mercado como tomador, aluga uma ação que está custando R$ 10.

Ele combina com o proprietário, conhecido no mercado como doador, que esse aluguel durará 30 dias.

Acreditando que o preço da ação vai cair, o inquilino decide vender a ação pelo valor de mercado dela, R$ 10.

Então o compromisso dele é de entregar uma ação do mesmo tipo para o proprietário depois de 30 dias.

Passa o tempo e as expectativas do inquilino se concretizam.

O preço da ação cai para R$ 7.

Ele recompra a ação e, quando chega a data combinada, devolve para o proprietário.

O que aconteceu?

Ele acabou comprando uma ação por R$ 7 e vendendo a R$ 10.

Isso significa que ganhou R$ 3 com a operação.

Para fechar a conta do lucro, é preciso descontar desses R$ 3 o preço do aluguel e os custos operacionais, como:

- A taxa de registro da B3;

- Os emolumentos;

- O Imposto de Renda.

Aliás, o aluguel de ações é conhecido pela sigla BTC.

Mercado de opções

As opções são mais uma alternativa de investimento em renda variável.

Ao comprar uma opção, você está garantindo uma possibilidade de escolha no futuro.

As opções estão intimamente ligadas às ações, mas, para entender seu funcionamento, vamos usar o exemplo de um imóvel.

O mercado de opções é um ambiente onde negociam-se os DIREITOS de compra e venda de ações com preços e prazo pré-fixados.

Quem faz a compra de uma opção sempre será o titular ou tomador.

No entanto, quem faz a venda da opção sempre será o lançador.

Nesse primeiro momento, ambos negociam o prêmio e não o ativo em si.

Esse é um valor monetário que garante o direito sobre a compra ou venda de um ativo-objeto.

Então, os dois precisam combinar um valor de venda ou compra no momento do contrato, chamado strike price ou preço exercido.

Mensagem de Natal