Recebeu uma oferta “irrecusável”, mas agora está em busca de entender como resgatar seu título de capitalização? Saiba que este produto, embora pouco rentável e com baixa liquidez, ainda é bastante popular em nosso País, o que leva muitas pessoas a tomarem decisões semelhantes à sua.

Se você se deu conta de que este investimento pode render muito mais em outra aplicação, mas ainda não sabe qual, não se preocupe. Temos aqui uma lista com 7 diferentes possibilidades.

Continue a leitura e saiba mais!

O que é título de capitalização?

De acordo com a SUSEP — Superintendência de Seguros Privados, órgão regulador dos títulos de capitalização, trata-se de um “produto em que parte dos pagamentos realizados pelo subscritor é usado para formar um capital, segundo cláusulas e regras aprovadas e mencionadas no próprio título (Condições Gerais do Título) e que será pago em moeda corrente num prazo máximo estabelecido.

O restante dos valores dos pagamentos é usado para custear os sorteios, quase sempre previstos neste tipo de produto e as despesas administrativas das sociedades de capitalização”.

Você certamente já recebeu ofertas para aderir a um título de capitalização. Seja diretamente, por meio de um convite do seu gerente de banco, ou indiretamente, assistindo a propagandas na televisão e programas criados com o intuito de popularizar ainda mais o produto, os títulos fizeram parte da vida dos brasileiros com grande intensidade nos anos 90.

De acordo com o InfoMoney, recentemente, em 2020, com a crise provocada pela pandemia, as vendas dos títulos de capitalização enfrentaram queda de 7%. Ainda assim, o produto respondia por um mercado de R$31 bilhões.

Como funcionam os títulos de capitalização?

Quando você compra um título de capitalização de um banco, sua verba é segmentada em três partes: uma equivale à taxa para concorrer aos prêmios, e a outra é destinada ao financiamento da manutenção de instituição financeira — a chamada taxa de administração. A última parte se destina à capitalização do valor investido.

O pagamento desses títulos pode ser feito mensalmente (no chamado PM, ou pagamento mensal) ou de uma só vez, no conhecido PU: pagamento único.

Muitas pessoas optam pelos títulos de capitalização para criar uma reserva de emergência que funciona como garantidora de crédito no caso do aluguel de um imóvel.

É possível, por exemplo, que o inquilino adquira um título (cujo valor mensal é acordado entre ele e o locatário) e se comprometa com o pagamento mensal das taxas. O valor “arrecadado” pode ser destinado para a cobertura de aluguéis atrasados, ou mesmo para a realização de reparos e reformas cuja necessidade tenha sido gerada pelo inquilino.

Por que você deve resgatar seu título de capitalização?

Olhando o tópico anterior, o título de capitalização não parece uma ideia ruim, certo?

Esta é a hora em que te apresentamos o outro lado da moeda.

A principal razão pela qual você deve resgatar seu título de capitalização é a consciência de que o produto não representa um investimento, e sim uma possibilidade de ganhar prêmios por meio de sorteios — algo semelhante a uma aposta na loteria ou à aquisição de uma rifa.

O que diferencia o título de capitalização de um sorteio convencional é a possibilidade de resgate de parte do valor aplicado com uma correção monetária. No entanto, o rendimento gerado pelos títulos de capitalização é de cerca de 0,5% ao mês somada à Taxa Referencial (TR), o que torna a rentabilidade deste produto menor até que a da poupança;

>>> E por falar nela… Poupança: por que não é mais um bom investimento?

Além da baixa rentabilidade do título de capitalização, o resgate dos valores aplicados no fundo é dificultado por períodos de carência: retirar o aporte antes do vencimento do título acarreta em uma multa rescisória. Isso faz com que o detentor do título não consiga ter acesso ao mesmo valor investido, e sim a uma parte dele.

Falaremos um pouco mais sobre isso no tópico a seguir.

Como resgatar o título de capitalização?

A maioria dos títulos prevê um período no qual o capital investido fica retido pela instituição e indisponível ao titular: a carência, anteriormente mencionada.

Isso significa que, se solicitar o resgate durante esse período, ou mesmo se optar por cancelar a aplicação, você, na figura de detentor do título, só terá acesso a uma parte do capital.

De acordo com a SUSEP, em casos de resgate antecipado, cabe à Sociedade de Capitalização estipular uma penalidade de até 10% do capital constituído.

Para evitar a perda substancial de recursos, você também pode optar por um Resgate Parcial do título. Neste caso, a penalidade de 10% se restringe à parcela que você deseja sacar.

Passo 0 para resgatar seu título de capitalização

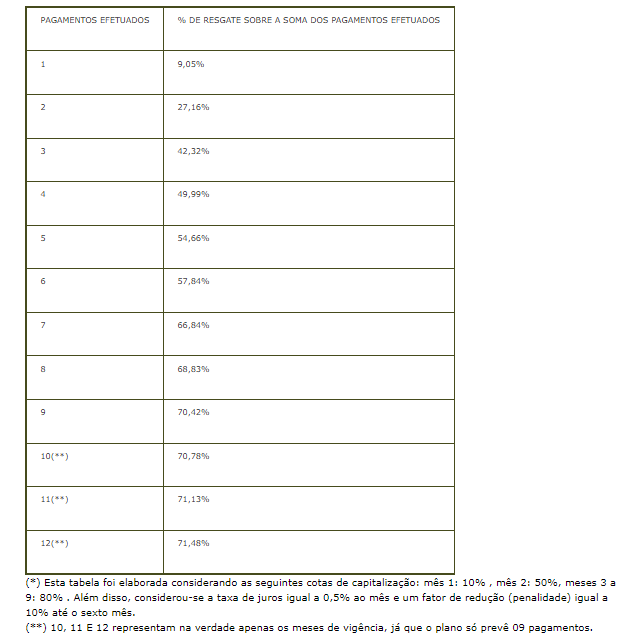

Caso você seja o detentor deste produto ainda em fase de carência e queira saber como resgatar seu título de capitalização, a dica é buscar pelas Condições Gerais ou o Contrato de adesão ao produto. Você deve buscar pelos dados que informam o prazo mínimo de contribuição que possibilita o resgate do maior valor possível.

Comumente, essas informações aparecem em forma de tabela, com os percentuais equivalentes ao resgate em cada período do contrato.

Veja o exemplo da tabela disponibilizada no site da SUSEP e compare as porcentagens:

Resgatei meu título, e agora? Conheça novas possibilidades de investimentos

Conseguiu resgatar seu título de capitalização? Ótimo! Hora de considerar novas possibilidades de investimentos — e nós vamos te ajudar com isso.

Neste artigo, vamos considerar opções para investidores de perfil conservador a moderado. Caso ainda não conheça o seu perfil de investidor, recomendamos a leitura do nosso artigo sobre o tema.

A lista de ativos a seguir traz opções em Renda Fixa, ou seja, a modalidade de investimento cujo foco está na compra e na venda de títulos públicos e privados, com regras de rendimento definidas no ato da aplicação e taxas prefixadas, pós-fixadas ou híbridas.

Veja algumas opções de investimentos em renda fixa e clique sobre eles para saber mais sobre cada um:

- Tesouro Direto;

- LCI: Letra de Crédito Imobiliário;

- CDB: Certificado de Depósito Bancário;

- CRA: Certificado de Recebíveis do Agronegócio;

- CRI: Certificado de Recebíveis Imobiliários;

- Debêntures;

- RDB: Recibo de Depósito Bancário;

Quer aprender mais sobre o mercado de renda fixa e seu leque de ativos?

Agora que você sabe como fazer o resgate do título de capitalização e como cancelá-lo, que tal dar um passo além e destinar 2 horinhas do seu dia a aprender mais sobre o tema? Nosso time de especialistas preparou um curso exclusivo para você, que quer abrir a mente e investir em novas formas de capitalização.

No curso Renda fixa: ganhos com baixo risco, você tem um panorama do mercado, conhece os principais produtos disponíveis e aprende como montar uma carteira diversificada e segura!

As inscrições estão abertas e o início é imediato. Comece a reorientar sua percepção sobre o mercado financeiro agora mesmo!

Créditos da imagem de capa: Towfiqu barbhuiya em Unsplash

{kind=link}