Já ouviu falar em Tesouro Direto? E Tesouro Direto IPCA com juros semestrais? Não se deixe assustar com esse nome elaborado. Na prática, esse tipo de investimento é uma opção muito interessante para quem deseja receber parte de seus rendimentos periodicamente.

Existem diferentes tipos de Tesouro Direto e todos têm em comum o fato de serem um tipo de investimento de renda fixa, em que você empresta dinheiro para o governo brasileiro, que devolve o valor investido com juros.

Entretanto, é preciso conhecer as características de cada um dos títulos do Tesouro, para, assim, descobrir a opção ideal para as suas necessidades, objetivos e para o seu perfil de investidor.

O que é Tesouro IPCA com juros semestrais?

O Tesouro IPCA é um título controlado, como o próprio nome sugere, pelo IPCA, considerado o índice oficial de inflação no Brasil praticamente desde a criação em 1979.

Isso quer dizer que o seu rendimento acompanha a variação da taxa de inflação (IPCA).

Exatamente por isso, o Tesouro IPCA é indicado para pessoas que possuem planos a longo prazo e não querem que o capital investido perca valor com o avanço da inflação. Com um investimento no Tesouro IPCA seu dinheiro ganha da inflação sempre.

Na prática, o título desse tipo de tesouro é formado por uma taxa de juros pré-fixada mais a variação da inflação (que é um elemento pós-fixado).

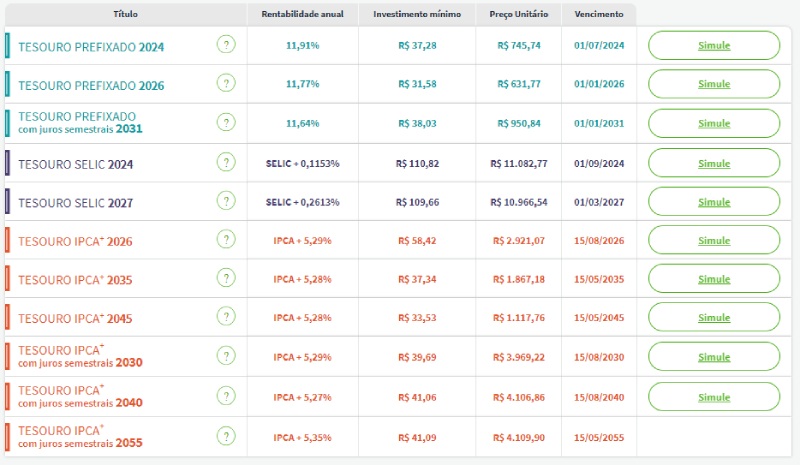

Observe a tabela abaixo, retirada do site do Tesouro Direto, com a indicação dos títulos disponíveis para compra.

Na coluna de rentabilidade anual do título de Tesouro IPCA, você encontra a taxa prefixada somada à variação IPCA.

Por exemplo, no Tesouro IPCA 2026 seu dinheiro irá render o valor correspondente a variação da inflação mais 5,29% ao ano.

>>> Leia também:

Tipos de Tesouro IPCA

Entretanto, observe que existem dois tipos de Tesouro IPCA, sendo um deles com a indicação de juros semestrais. O que isso quer dizer?

O Tesouro IPCA com juros semestrais é um título público com parte da remuneração pós-fixada, vinculada ao IPCA ou inflação, e outra parte pré-fixada por meio de uma taxa de juros estipulada antes da compra. Diferentemente do IPCA tradicional, no IPCA com juros semestrais o pagamento do rendimento é feito ao investidor a cada seis meses.

Isso quer dizer que o lucro do investimento que foi realizado não é retido até o vencimento do título, ao contrário, ele é enviado, automaticamente, ao investidor a cada seis meses.

A corretora recebe o rendimento e repassa o valor do período para a conta corrente do investidor, já descontando o Imposto de Renda. O restante do dinheiro continua rendendo, para que em seis meses o novo lucro possa ser enviado ao investidor.

Rendimentos semestrais

Os rendimentos semestrais acontecem até a data final do título. Por exemplo, um IPCA com juros semestrais 2030 irá realizar pagamentos semestrais até a data de vencimento em 2030.

Você receberá os rendimentos do investimento a cada seis meses até a data de vencimento, no ano estabelecido.

É importante, entretanto, que você tenha em mente que o valor recebido semestralmente é apenas o lucro, ou seja, o valor que o investimento rendeu.

Isso quer dizer que, ao comprar um título com juros semestrais 2055, por exemplo, não é recomendado que você retire o montante inicial antes da data do vencimento. Fazer isso, pode significar perda de dinheiro.

Quando o IPCA com juros semestrais vale a pena?

Receber parte do dinheiro investido, a cada seis meses, parece ser muito vantajoso, mas será que realmente é?

Isso vai depender do objetivo que você tem para o capital que está aplicado.

Para entender melhor, vamos dar um passo para trás e voltar ao conceito do IPCA com juros semestrais.

Você lembra que ele paga, a cada seis meses, o valor que o capital investido rendeu. Isso é bom por um lado, mas não pelo outro. Afinal, o valor que volta para a sua conta corrente, deixa de contribuir para o rendimento de juros sobre juros.

Ou seja, esse valor não contribui para o cálculo dos juros compostos e para o aumento do montante a ser resgatado no vencimento do investimento.

Logo, se o seu objetivo é acumular capital, o IPCA com juros semestrais não é a melhor opção de investimento.

Nesses casos, o IPCA tradicional permitirá que a própria rentabilidade gerada ao longo dos meses contribua para o aumento do montante que será resgatado. Isso acontece porque os juros compostos atuam na multiplicação do capital que será resgatado na data de vencimento.

Logo, o IPCA com juros semestrais vale a pena quando o seu objetivo é realmente receber parte do valor investido e não “juntar” um montante maior a longo prazo.

Por exemplo, para a sua aposentadoria, qual é a melhor opção: juros semestrais ou no vencimento?

Se você ainda não tem dinheiro para sua aposentadoria e deseja usar o tesouro direto para criar um patrimônio para daqui a 15, 20 ou 30 anos, o IPCA tradicional é a melhor opção para seu objetivo.

Afinal, o próprio rendimento do período vai contribuir para o crescimento do montante acumulado. Isso acontece a partir da atuação de um grande parceiro dos investidores: os juros compostos.

Contudo , se você já tem a sua independência financeira e quer “viver de juros” ou “viver de renda”, o IPCA com juros semestrais é a melhor opção. final, ele irá oferecer a cada seis meses uma parte do capital investido, para que você possa usar esse dinheiro na manutenção de suas despesas.

E agora, já tem mais segurança para saber sobre o IPCA com juros semestrais é a melhor opção para você? Ainda tem alguma coisa te impedindo de dar esse passo e começar a investir?

Então te apresentamos o curso online “Renda fixa: Ganhos com Baixo Risco”da Faculdade XP School onde compartilhamos um método prático para começar. No cursos você encontra:

- Conteúdo facilitado por especialistas do mercado;

- Método estruturado e pragmático;

- Aprendizado prático;

- Modelo flexível para se adaptar a sua rotina;

- Certificado de conclusão de curso.

Acesse o site e conheça mais sobre o curso. Esperamos por você!

{kind=link}