Investimentos no Tesouro Direto são tidos como os mais seguros do país, por conta do emissor do título ser o próprio Governo Federal, evitando risco de quebra e crédito, entre muitos outros.

Entre as opções disponíveis, temos o Tesouro IPCA, que apresenta valorização híbrida, composta por taxa pré-fixada e outra pós-fixada, atrelada ao índice IPCA. Ou seja, com base na inflação do país. Por conta dessa remuneração combinada, muitos ficam na dúvida sobre quanto rende o Tesouro IPCA.

Ao longo desse post, vamos buscar responder essa questão para que você não hesite na hora de selecionar seus investimentos, apontando tudo sobre o rendimento, funcionamento padrão da modalidade e comparando seu desempenho com outro título muito interessante, o Tesouro Selic.

Gostou da ideia? Então leia até o final!

O que é e quanto rende o Tesouro IPCA?

Antes de falarmos sobre quanto rende o Tesouro IPCA, é importante entender o que se trata esse tipo de investimento. Conhecido também como NTN-B, este é um título de renda fixa indexado junto ao índice anual da inflação, o IPCA.

>>> Saiba mais em: IPCA: como é calculado e para que serve?

Além do indexador, ele também apresenta uma taxa fixa definida de acordo com o momento da compra e o vencimento previsto. Conforme explicamos no início, isso transforma o Tesouro IPCA em um investimento de rendimento híbrido, tanto pré quanto pós-fixado.

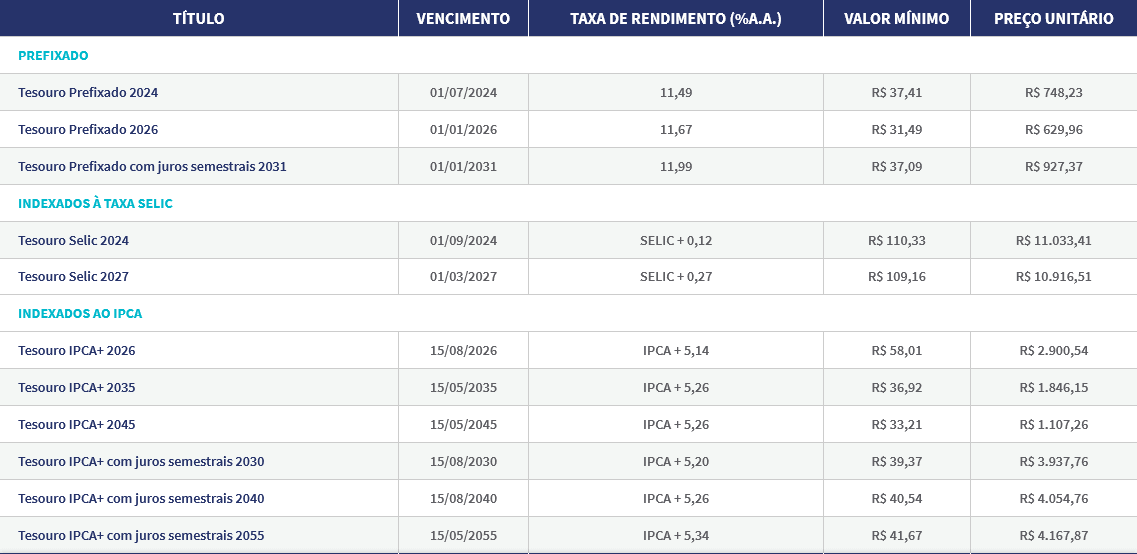

Da maneira que esse título funciona, no momento da sua aquisição o investidor tem acesso a uma tabela de opções com as taxas pré-fixadas e o vencimento, da seguinte forma:

| Tesouro IPCA | Data de Vencimento | Taxa de Rendimento (%a.a.) | |

| Tesouro IPCA+ 2026 | 15/08/2026 | IPCA +5,14 | |

| Tesouro IPCA+ 2035 | 15/05/2035 | IPCA +5,26 | |

| Tesouro IPCA+ 2045 | 15/05/2045 | IPCA +5,26 | |

| Tesouro IPCA+ com juros semestrais 2030 | 15/08/2030 | IPCA +5,20 | |

| Tesouro IPCA+ com juros semestrais 2040 | 15/08/2040 | IPCA+5,26 | |

| Tesouro IPCA+ com juros semestrais 2055 | 15/05/2055 | IPCA +5,34 |

Como podemos ver na tabela, há dois tipos de título no Tesouro IPCA, o principal, com pagamento do rendimento somente no vencimento, e o com juros semestrais, que faz o pagamento periódico de rendimentos.

Quem investe no Tesouro IPCA

O Tesouro IPCA é tido como um investimento de longo prazo, altamente seguro e adequado para perfis de investidores mais conservadores ou moderados. Ideal para momentos quando há expectativa de alta da inflação, ele garante a recompensa sobre o valor aplicado, especialmente honrando o vencimento.

O NTN-B principal é uma opção muito utilizada para aqueles que desejam criar uma espécie de aposentadoria, já que a valorização acima da inflação é garantida e pode ser selecionada pelo ano do vencimento.

Já a opção com juros semestrais pode servir como renda passiva, considerando que o pagamento semestral antecipa o quanto rende o Tesouro IPCA para o investidor que escolhe esse formato de remuneração.

No entanto, vale destacar que há cobrança de Imposto de Renda, com alíquota definida a partir da tabela regressiva por tempo de investimento:

- até 180 dias: 22,5%;

- de 181 a 360 dias: 20%;

- de 361 a 720 dias: 17,5%;

- acima de 720 dias: 15%.

O imposto é descontado diretamente do rendimento no momento do resgate, ou seja, é feito na fonte. Há também a ocorrência de taxa de custódia da B3, que fica em torno de 0,25% ao ano e pode ser reajustada periodicamente. Por fim, o resgate em menos de 30 dias estará sujeito à cobrança do IOF.

Como investir no Tesouro IPCA?

Conhecendo as formas de se investir e, principalmente, quanto rende o Tesouro IPCA, só nos resta entender como investir no Tesouro IPCA e quando optar por esse tipo de título.

Em primeiro lugar, é recomendado procurar uma corretora de investimentos confiável, que servirá como plataforma de acesso ao Tesouro IPCA, permitirá a consulta do rendimento projetado e dará maior segurança para o processo como um todo.

A partir daí, vale entender qual o objetivo do investimento antes de escolher qual o título. A rentabilidade acima da inflação, conforme mencionado, é muito atraente como alternativa à previdência privada, ou seja, pode servir de aposentadoria.

No modelo com juros semestrais, temos a chance de aproveitar o rendimento do Tesouro IPCA como forma de manter a entrada de dinheiro. É interessante quando o investidor pretende reaplicar o valor resgatado, tem necessidade sobre esse capital ou pretende acumular alguma reserva.

Por isso, confira o que a especialista em investimentos, Clara Sodré, oferece de dicas para você investir de acordo com os seus objetivos:

Por fim, podemos indicar que para o perfil de investidor mais arrojado, o Tesouro IPCA pode ser uma oportunidade de obter bons rendimentos.

Para isso, a gestão ativa dos investimentos é essencial. Ao acompanhar projeções de alta ou queda na inflação, é possível identificar momentos adequados para compra ou resgate antecipado com ótima valorização.

O cuidado aqui está em relação ao risco de perda com base no vencimento, já que o valor é corrigido ao indexador no momento do resgate.

Qual é melhor: Tesouro IPCA x Tesouro Selic?

No Tesouro Direto, as duas principais modalidades de investimento são os títulos atrelados ao IPCA e os indexados com base na Selic, a nossa taxa básica de juros.

Quando a inflação está alta, a taxa de juros tende a subir, para frear o consumo e controlar o IPCA. Já em momentos em que a inflação está controlada e o Governo tem interesse em estimular o consumo, a taxa de juros cai para facilitar o acesso ao crédito.

Quer saber mais sobre como a economia afeta os seus investimentos? Conheça o curso “Cenários e Investimentos: macroeconomia para Investidores” da Xpeed School!

Com isso podemos entender que há certa volatilidade e correlação entre ambos os indexadores. Mas então qual é melhor, Tesouro IPCA ou Tesouro Selic? A resposta é, como costuma ser no ramo dos investimentos, depende.

Antes de mais nada, observe a tabela com as projeções de ambos os investimentos, fornecida pela calculadora de investimentos do Tesouro Direto:

Os prazos de vencimento da Selic costumam ser menores que os do IPCA, mas ambos são investimentos de longo prazo. Além disso, a taxa de juros geralmente acompanha a economia do país, sendo mais previsível e controlada ao longo do tempo.

Mesmo assim, cada uma delas serve o seu propósito e a vantagem para um lado ou outro depende do perfil e objetivo na hora de investir.

Para resgate seguro a qualquer momento, o Tesouro Selic tem menor risco de desvalorização, porém, honrando o vencimento, o Tesouro IPCA se mantém protegido da inflação.

De modo geral, a combinação de ambos pode ser a melhor ideia. Diversificar é sempre uma forma mais segura e rentável para se investir, o que fica evidente nesse caso.

Aplicando ao mesmo tempo no Tesouro Selic e Tesouro IPCA, o investidor tem acesso a menor volatilidade e alta liquidez da primeira opção, enquanto aguarda a data de vencimento para ter a valorização completa na segunda alternativa.

Entendeu quanto rende o Tesouro IPCA e as suas vantagens?

E então, pronto para montar sua carteira de investimentos e contar com o Tesouro IPCA para obter ótimos rendimentos? Não se esqueça de que estudar o mercado é essencial para assegurar os seus resultados.

Na Xpeed School, escola da XP Inc, temos uma grande variedade de cursos, que vão desde educação financeira básica até a escola de investimentos, desenvolvida por quem entende do assunto para capacitar e democratizar essa prática.

Não sabe por onde começar sua jornada de aprendizado? Acesso o Trilha Xpeed e descubra o caminho ideal para o seu perfil!

{kind=link}