Quer aplicar recursos com segurança, mas ainda não sabe por onde começar? Neste post, explicaremos o que é um título financeiro, com sete exemplos. Afinal, é importante conhecer as características de cada aplicação para ponderar sobre o custo-benefício.

Mas, antes de abordar o que é um título financeiro, vale lembrar que eles se dividem em dois tipos. Primeiramente, falaremos dos que são emitidos pelo governo e, depois, pela iniciativa privada. Então, siga conosco para descobrir as diferenças entre os ativos.

Mas, afinal, o que é um título financeiro?

Quando falamos sobre “o que é um título financeiro”, o primeiro passo é considerar as classes de ativos. Para começar, uma dúvida comum é a diferença entre os conceitos de ações e títulos, uma vez que eles são de segmentos distintos.

As ações pertencem à renda variável, sendo que seu retorno varia conforme diversos fatores. Já os títulos são de renda fixa, em que o fluxo de remuneração é conhecido no momento da aplicação, sejam eles públicos ou privados.

E, como o post é focado em esclarecer o que é um título financeiro, daqui em diante abordaremos apenas a renda fixa, ok? Mas, antes de prosseguir, vale abrir um parêntese para indicar uma imersão no segmento.

Na Faculdade XP School, temos o curso online “Renda fixa: ganhos com baixo risco”. Assim, pode-se conhecer os investimentos em que as regras de remuneração são definidas no ato da contratação.

Na prática, o que é um título financeiro?

Títulos financeiros são ativos de renda fixa, que podem ser emitidos por governos ou pela iniciativa privada. É como se o investidor “emprestasse” dinheiro para que o emissor do título possa captar recursos e, assim, desempenhar suas atividades.

Em troca do “empréstimo”, o investidor recebe o retorno do capital investido, por meio de uma bonificação. Em geral, isso acontece com o pagamento de juros na data de vencimento do título e, em algumas situações, é possível receber os juros semestralmente.

Quais são os tipos de títulos financeiros?

São dois tipos de títulos financeiros: públicos e privados, sobre os quais falaremos a seguir:

- títulos públicos: são emitidos pelo Governo Federal, por intermédio do Tesouro Nacional. Essa é uma maneira de captar recursos que são destinados para custear a dívida pública e as atividades governamentais ligadas à saúde, educação e afins;

- títulos privados: a emissão é feita por empresas, bancos e outras instituições financeiras autorizadas pelo Banco Central. Tais títulos de crédito também são usados para captação de recursos, a fim de financiar as atividades dos emissores.

3 exemplos para entender o que é um título financeiro público

Listamos três exemplos de títulos públicos que integram o programa Tesouro Direto. Nesse caso, os investidores podem adquirir títulos com apenas R$ 30, levando em conta os fluxos de remuneração que são especificados no site governamental.

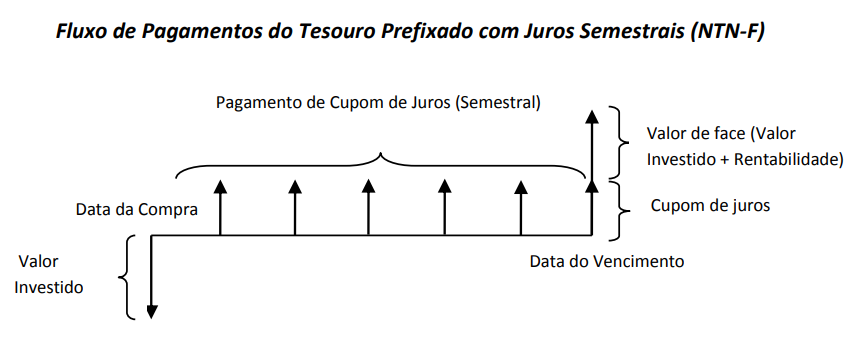

1. Notas do Tesouro Nacional – Série F (NTN-F)

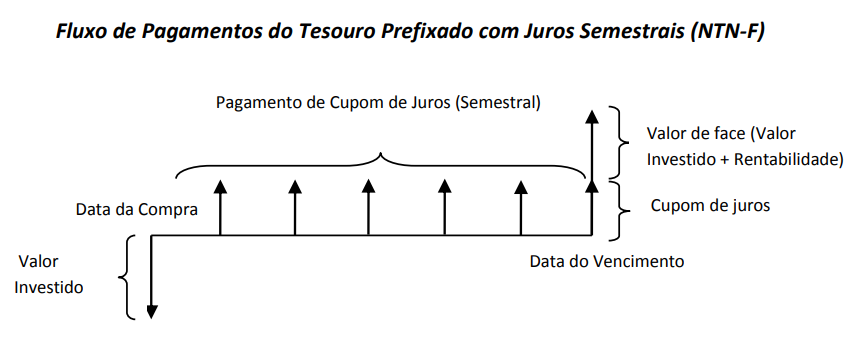

A NTN-F é emitida para cobrir o déficit orçamentário, além de propiciar as operações de crédito do governo. Por ser um título do Tesouro Prefixado, a taxa de juros é informada na contratação e, portanto, não se altera até o vencimento final.

Além disso, esse título público tem o diferencial do recebimento de juros semestrais. Segundo o portal do Tesouro Direto:

“O rendimento da aplicação é recebido pelo investidor ao longo do investimento, por meio do pagamento de juros semestrais (cupons de juros), e na data de vencimento do título, quando do resgate do valor de face (valor investido somado à rentabilidade) e pagamento do último cupom de juros. O fluxo de cupons semestrais de juros aumenta a liquidez, possibilitando reinvestimentos”.

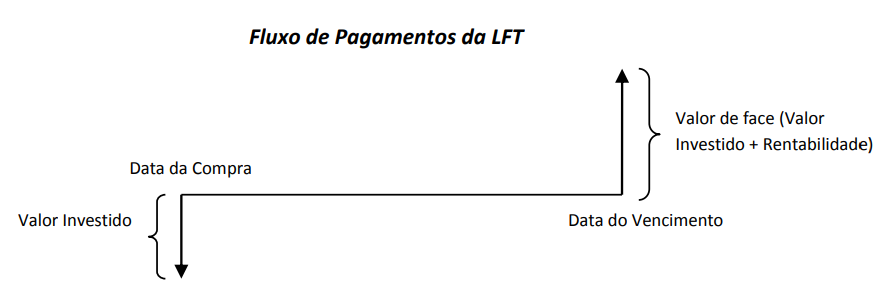

2. Letras Financeiras do Tesouro (LFT)

Assim como no item anterior, a LFT também é emitida para promover a cobertura do déficit das contas do governo. Em paralelo, ela poderá ser usada para possibilitar as operações de crédito, por meio da antecipação da receita orçamentária.

Esse título se enquadra no Tesouro Selic, visto que a rentabilidade é pós-fixada, com base na variação da taxa Selic. Aqui, o fluxo de remuneração é simples: ao fazer a aplicação, o investidor receberá o principal e os juros apenas na data de vencimento do título.

3. Notas do Tesouro Nacional Série B com juros semestrais (NTN-B)

Para finalizar os exemplos de títulos públicos, vamos falar da NTN-B, que faz parte do Tesouro IPCA+. Esse é outro título que viabiliza a cobertura de déficit do orçamento, bem como as operações de crédito do governo, via antecipação da receita.

A taxa de juros é híbrida, sendo que uma parte dela é fixa (por exemplo: 5% ao ano) e a outra parte é atrelada à variação do IPCA. No caso, o fluxo de remuneração também prevê o pagamento de juros semestrais, seguindo a lógica que já mencionamos no primeiro item.

4 exemplos para descobrir o que é um título financeiro privado

Agora, mostraremos quatro exemplos de títulos privados, que são emitidos por empresas e instituições financeiras.

1. CDB

CDB significa Certificado de Depósito Bancário, que é um título emitido por bancos e corretoras de valores. Além da rentabilidade atrativa, essa aplicação ainda conta com a proteção do Fundo Garantidor de Crédito (FGC) em até R$ 250 mil para cada CPF.

2. LCI e LCA

Em se tratando de LCI e LCA, estamos falando das Letras de Crédito Imobiliário e Letras de Crédito do Agronegócio. Ambas são maneiras de financiar as atividades dos respectivos setores, com o diferencial de ter a isenção na declaração do Imposto de Renda (IR).

3. Debêntures

As Debêntures representam títulos de crédito emitidos por empresas para captar recursos. São vários tipos de Debêntures, com destaque para as incentivadas, que têm alíquota zero no IR. Isso porque elas são voltadas para setores estratégicos, como energia e logística.

4. LC

Por fim, chegamos às Letras de Câmbio, que são emitidas por financeiras, ao invés de bancos. Esse retorno tende a ser superior aos outros produtos de renda fixa, além de dispor da proteção do FGC.

Enfim, agora que você sabe o que é um título financeiro, que tal sair da poupança e aplicar em renda fixa? No vídeo a seguir, você confere um passo a passo para otimizar o retorno dos seus investimentos. Dê o play agora mesmo!