Você sabe o que é a Taxa TR? Velha conhecida dos brasileiros, quem trabalha com carteira assinada, guarda dinheiro na poupança ou tem um financiamento imobiliário certamente já se deparou com esta sigla em algum momento.

No entanto, nem todos sabem para que a TR serve, como é calculada e de que maneira afeta os investimentos. Portanto, para sanar todas essas dúvidas, preparamos este guia completo sobre a taxa.

Para início de conversa, é importante que você entenda como os indicadores macroeconômicos refletem na economia brasileira e, consequentemente, impactam a rentabilidade dos investimentos. Por isso, confira o vídeo abaixo:

O que é Taxa TR (Taxa Referencial)?

Em 1991, a economonia brasileira passava por uma situação crítica de alta generalizada de preços, conhecida como hiperinflação.

Alguns economistas consideram como hiperinflação a inflação acima de 50% ao ano e os efeitos são desastrosos sobre todas as classes sociais.

Diante disso, a Taxa Referencial foi criada como medida de proteção do poder de compra do cruzeiro (moeda da época). O objetivo era servir como referência para as demais taxas do país.

Para isso, a TR era medida todos os dias e, após um mês, o governo sabia qual era a inflação acumulada daquele período.

Ou seja, como a taxa refletia o acúmulo das variações dos preços, era usada como um referencial para a atualização do valor do dinheiro.

Dessa forma, a Taxa Referencial era uma solução para que a população não perdesse poder de compra da noite para o dia. Entretanto, não foi capaz de conter a alta dos preços.

Em 1994, a inflação atingiu o pico histórico de 2474% ao ano. Só houve melhora no cenário depois da implementação do Plano Real, que ocorreu no mesmo ano.

Com isso, a partir de 1995, a TR passou a perder valor e, depois de alguns anos, a taxa Selic assumiu o papel de controlar da inflação e ocupou o posto de referência para a economia brasileira.

Assim, em 2017, baseada em sua própria fórmula de cálculo, o rendimento mensal da Taxa Referencial foi nulo. Desde então, até o momento atual, seu valor acumulado é de 0% ao ano.

Embora tenha perdido relevância para a Selic, a TR continua fazendo parte do cálculo de alguns ativos financeiros – e você descobrirá quais são eles a seguir.

Para que serve a Taxa TR?

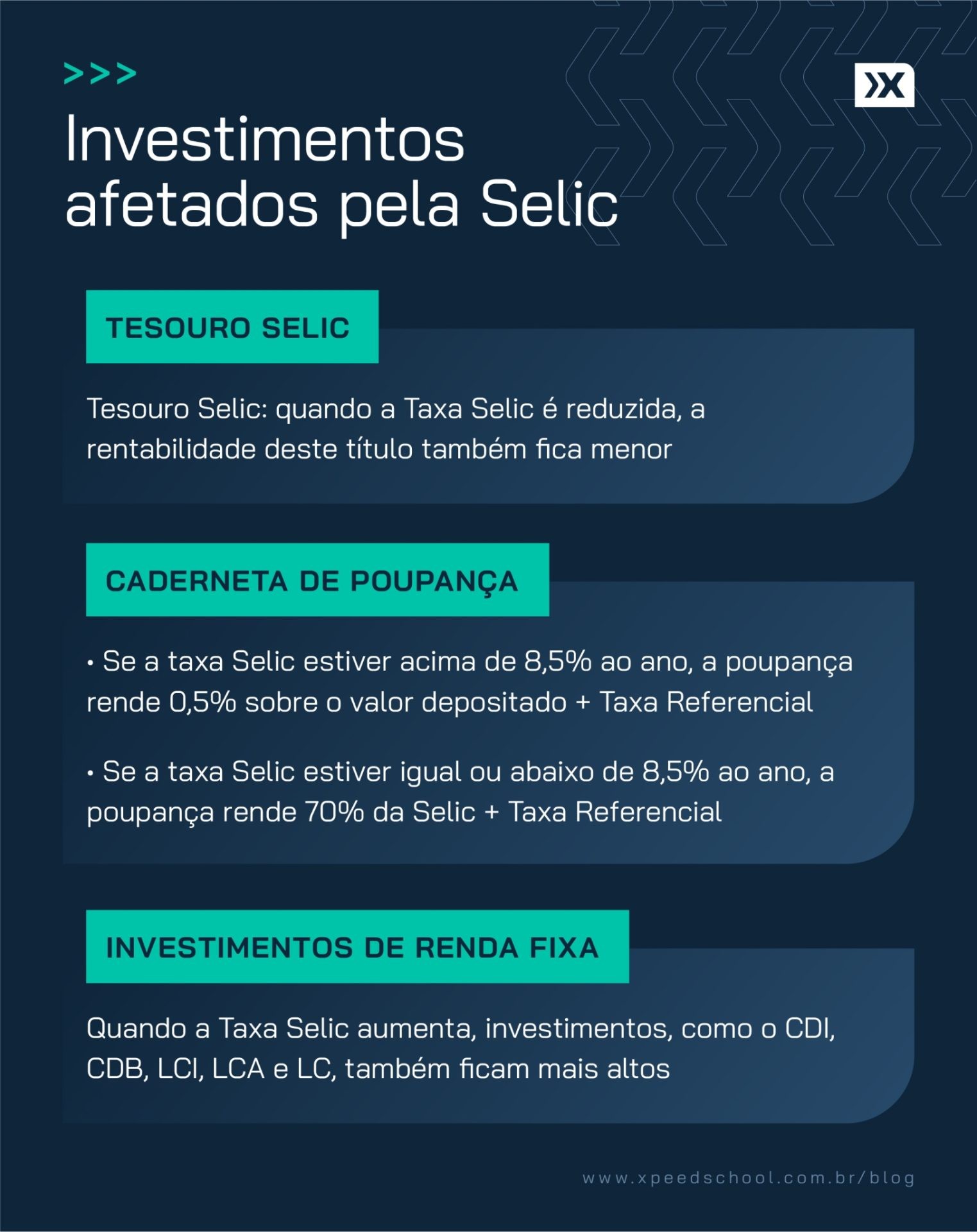

Atualmente, a Taxa TR é um dos fatores que estabelecem a rentabilidade de títulos de capitalização, Fundo de Garantia por Tempo de Serviço (FGTS), caderneta de poupança e investimentos relacionados a fundos imobiliários.

A taxa não possui mais impacto para o cálculo de juros, entretanto, continua sendo um indexador essencial do Banco Central (BC) para estes investimentos.

>>> Quer começar a investir em fundos imobiliários, mas não sabe como? Assista o vídeo abaixo e confira o passo a passo.

Como é calculada a Taxa Referencial (TR)?

O cálculo da Taxa Referencial é realizado diariamente e divulgado mensalmente pelo Banco Central (BC). Para calcular a TR, é necessário encontrar o valor da Taxa Básica Financeira (TBF).

Até 2018, a base de cálculo da TBF — e, consequentemente, da TR — era a média ponderada das taxas de juros pagas por CDBs prefixados das trinta maiores instituições financeiras do Brasil.

No entanto, em fevereiro de 2018 houve uma mudança para que o cálculo fosse adequado à atual realidade do mercado.

Desde então, a base de cálculo utilizada pelo Banco Central são as taxas de juros das Letras do Tesouro Nacional (LTN) — título público de taxas prefixadas do Tesouro Direto.

Com o resultado do cálculo da TBF em mãos, deve-se aplicar a seguinte equação para chegar ao valor da TR:

R = a+b X TBF

Sendo:

- R: redutor;

- a: valor fixo igual a 1,005 (valor definido na criação da TR);

- b: depende do valor da TBF (dado sempre divulgado pelo BC);

- TBF: Taxa Básica Financeira (divulgada todos os dias pelo BC).

Após encontrar o valor de R, basta inserir os elementos na fórmula abaixo:

TR = 100 x [ ((1 + TBF)/R) – 1]

A boa notícia é que você não precisa dominar os cálculos, pois o Banco Central disponibiliza, em seu site, uma calculadora da TR que permite consultar o seu valor em determinado dia.

TR diária, TR mensal e TR anual

Como o próprio nome indica, a TR diária é medida todos os dias e aplicada ao cálculo do resgate de um investimento no período inferior a um mês inteiro. Além disso, também é bastante utilizada em projeções e estudos econômicos.

Já a TR mensal, resultado da soma da TR diária, é usada para correção monetária do valor que permanece aplicado durante o mês inteiro — como a poupança, por exemplo.

Por fim, a TR anual é média da soma dos valores das TR mensais calculadas ao longo do ano.

Histórico da TR anual

Confira abaixo o histórico anual da Taxa Referencial desde a sua criação:

| Ano | Taxa Referencial |

| 1991 | 335,51% |

| 1992 | 1.556,22% |

| 1993 | 2.474,73% |

| 1994 | 951,19% |

| 1995 | 31,62% |

| 1996 | 9,55% |

| 1997 | 9,78% |

| 1998 | 7,79% |

| 1999 | 5,72% |

| 2000 | 2,09% |

| 2001 | 2,28% |

| 2002 | 2,80% |

| 2003 | 4,64% |

| 2004 | 1,81% |

| 2005 | 2,83% |

| 2006 | 2,03% |

| 2007 | 1,44% |

| 2008 | 1,63% |

| 2009 | 0,71% |

| 2010 | 0,68% |

| 2011 | 1,20% |

| 2012 | 0,28% |

| 2013 | 0,19% |

| 2014 | 0,85% |

| 2015 | 1,79% |

| 2016 | 2,01% |

| 2017 | 0,59% |

| 2018 | 0% |

| 2019 | 0% |

| 2020 | 0% |

Fonte: Banco Central

Em setembro de 2017, a Taxa Referencial atingiu seu menor valor histórico (0%) e, desde então, o mantém.

Histórico TR mensal 2021

Agora confira a Taxa Referencial mensal em 2021:

| Mês | Taxa Referencial |

| Janeiro | 0% |

| Fevereiro | 0% |

| Março | 0% |

| Abril | 0% |

| Maio | 0% |

| Junho | 0% |

| Julho | 0% |

| Agosto | 0% |

| Setembro | 0% |

| Outubro | 0% |

| Acumulado do ano | 0% |

Fonte: Banco Central

Em 2021, até o mês de outubro, a Taxa Referencial registrou 0%. Caso este cenário se repita nos próximos meses, a TR deve fechar o ano em 0%.

O que essa taxa afeta?

Conforme mencionamos acima, ao aumentar ou diminuir, a Taxa Referencial impacta proporcionalmente os investimentos atrelados à ela. Entenda como isso funciona na prática.

Poupança

Embora seja a aplicação financeira mais conhecida em relação à taxa referencial, vale lembrar que a poupança não é um investimento.

Desde 1861, a caderneta é usada como uma forma de guardar dinheiro, mas, com o surgimento de outros meios mais rentáveis, a poupança tornou-se uma vaga lembrança para os investidores.

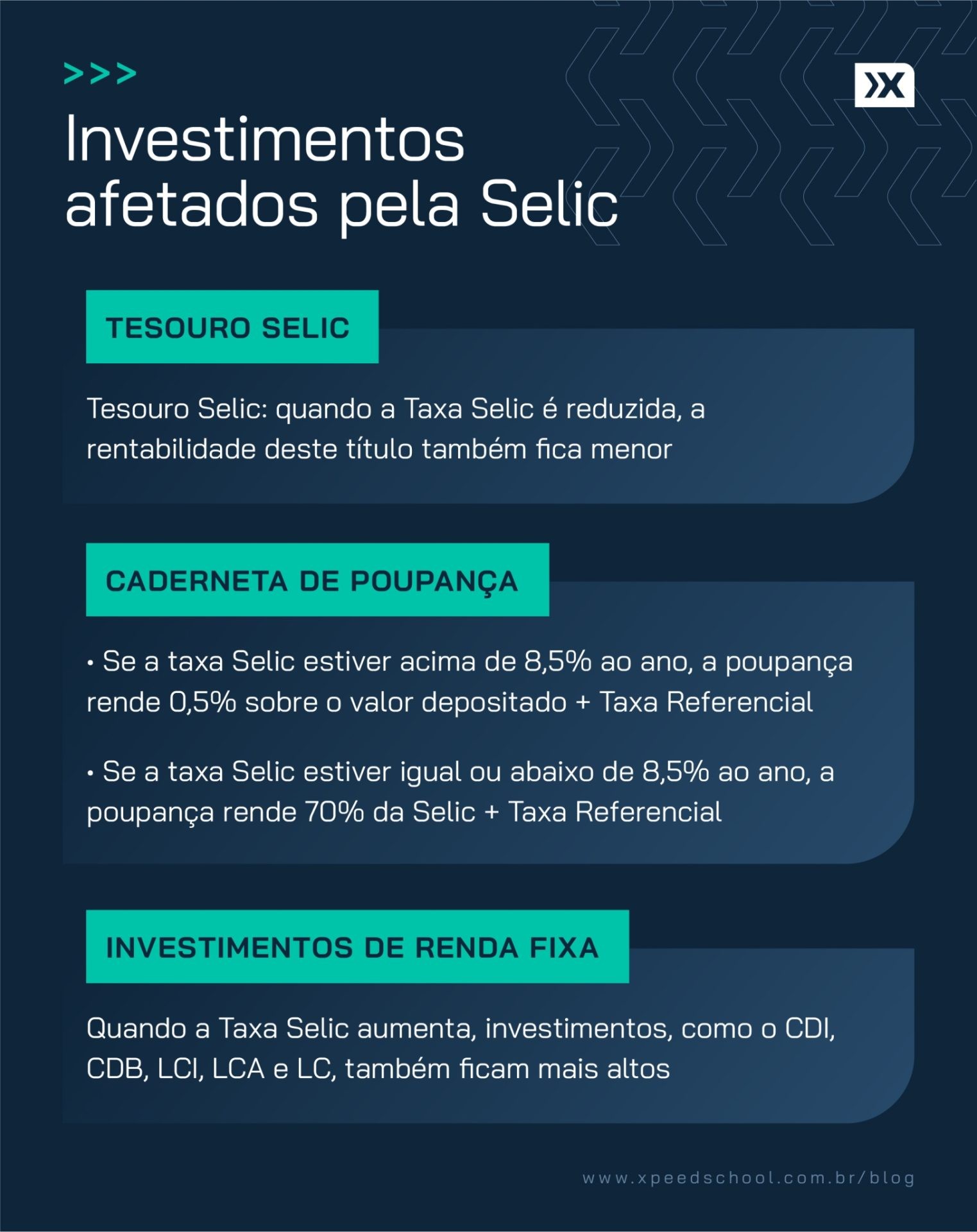

Em 2012, quando o governo fez a mudança do cálculo da rentabilidade, ela passou a funcionar da seguinte forma:

- Taxa Selic acima de 8,5% ao ano: rendimento de 0,5% ao mês + TR;

- Taxa Selic abaixo de 8,5% ao ano: rentabilidade de 70% da Selic + TR.

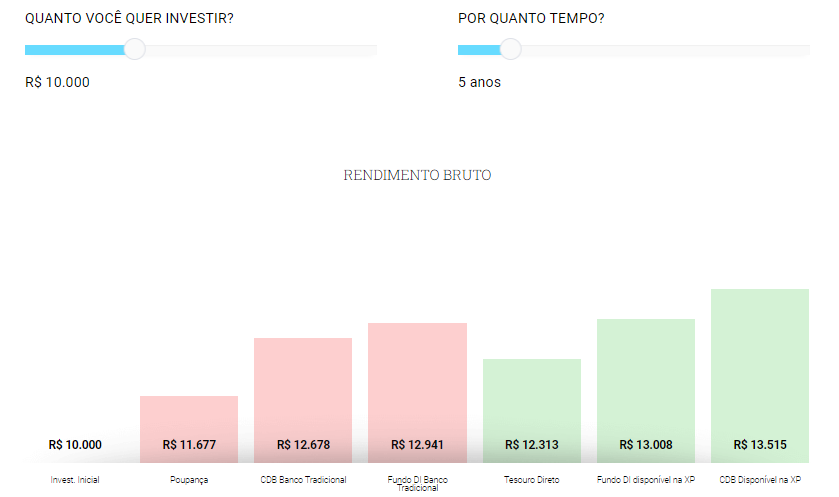

>>> No mercado financeiro, existem diversas alternativas que rendem mais do que a poupança, como CDBs, Tesouro Direto e LCI/LCAs. Confira 4 passos de como sair da poupança e ganhar muito mais dinheiro com outras aplicações da renda fixa.

FGTS

Criado na década de 60, o Fundo de Garantia do Tempo de Serviço (FGTS) é um direito garantido aos trabalhadores com carteira assinada.

O objetivo do fundo é garantir a formação de uma reserva financeira para os trabalhadores, ou seja, proteger os profissionais demitidos sem justa causa.

Todos os meses, as empresas devem depositar 8% do salário dos funcionários em uma conta da Caixa Econômica Federal, aberta no nome dos trabalhadores.

No entanto, os valores só podem ser resgatados em situações específicas, como compra de imóvel ou demissão sem justa causa.

Durante o período em que os recursos do FGTS permanecem depositados, eles são remunerados. A rentabilidade é de 3% ao ano somada à variação da TR.

Dessa forma, assim como acontece com a poupança, quando há um aumento ou uma diminuição no valor da Taxa Referencial, o FGTS é afetado.

Títulos de Capitalização

Apesar de títulos de capitalização não serem considerados investimentos, normalmente são comercializados pelas instituições como aplicações financeiras.

Inclusive, costumam ser oferecidos como uma alternativa à poupança, incluindo chances de ganhar prêmios e concorrer a sorteios, e podem ser adquiridos à vista ou em parcelas.

A atualização monetária dos valores depositados até o vencimento é medida pela TR e nem sempre os títulos de capitalização pagam juros ou outro tipo de remuneração além dessa.

Por esse motivo, o valor da TR faz toda a diferença para quem compra esse produto. Afinal, o retorno financeiro corresponde à variação da taxa.

Além disso, por estarem relacionados à Taxa Referencial, é comum ouvir que os títulos de capitalização rendem como a poupança. No entanto, é importante ressaltar que isso não é verdade.

A caderneta sempre oferece juros além da atualização monetária, enquanto no caso dos títulos de capitalização não trata-se de uma regra.

Financiamentos imobiliários

Financiamentos de imóveis enquadrados no Sistema Financeiro de Habitação (SFH) da Caixa Econômica Federal são impactados pela Taxa Referencial.

Ao optar por esta modalidade de parcelamento, os valores são corrigidos por juros fixos somados à TR.

Neste caso, cada banco estabelece o que será cobrado. Logo, no fim do financiamento, provavelmente terá sido pago um valor mais alto do que o acordado na hora da compra.

Portanto, antes de aderir ao SFH, a recomendação é acompanhar o comportamento da Taxa Referencial para não desembolsar mais dinheiro do que foi estipulado.

Bônus: como investir de forma segura e rentável?

Agora que você sabe o que é Taxa TR e entende de que forma impacta os investimentos, o próximo passo é buscar formas seguras de fazer o seu dinheiro trabalhar para você.

Conte com a gente para ingressar no mundo dos investimentos. Aqui na Faculdade XP School, temos diversos conteúdos que vão te auxiliar nesta trajetória, a começar pelo o curso: “Renda Fixa: Ganhos com Baixo Risco”.

Por meio dele, você descobrirá como aproveitar as melhores oportunidades desse segmento.

O que você está esperando? Clique no banner abaixo e comece a explorar este universo agora mesmo.