Neste artigo, mostramos como aplicar em debêntures, títulos negociados por empresas privadas para financiar projetos para os quais não possui capital próprio.

Além de dar um passo a passo prático para ajudá-lo a começar a investir, vamos mostrar todos os aspectos que você precisa avaliar antes de escolher sua debênture.

Vamos lá?

O que é investimento em debêntures?

Debêntures são títulos negociados por empresas de capital aberto no mercado financeiro, com o intuito de financiar um projeto para o qual não possui capital próprio.

O investidor, quando compra um título da empresa, empresta o dinheiro necessário a esse projeto e, em troca, recebe rendimentos na forma de juros.

Os principais tipos de debêntures são as:

incentivadas: que são isentas da cobrança de Imposto de Renda (IR), como um incentivo do governo por investirem em obras de infraestrutura para o país;

e as comuns: que seguem a Tabela Regressiva do IR, funcionando da seguinte maneira:

- de o a 180 dias você pagará uma alíquota de 22,5% sobre o rendimento;

- de 181 a 360 dias, 20%;

- de 361 a 720 dias 17,6%

- e acima de 720 dias 15%.

Conheça mais detalhes sobre o que é investimento em debêntures assistindo ao vídeo abaixo:

O que é preciso saber antes de aplicar em debêntures?

Antes de mostrar como aplicar em debêntures, precisamos apontar alguns aspectos que você deve levar em conta ao realizar sua aplicação. Acompanhe!

Debêntures não são cobertas pelo FGC

O investimento em debêntures NÃO é coberto pelo Fundo Garantidor de Crédito (FGC), que protege o saldo de algumas aplicações de renda fixa em até R$ 250 mil por CPF ou CNPJ e por instituição financeira. Logo, há o risco de crédito da empresa emissora, ou seja, da empresa não te pagar.

Então, antes de investir, escolha um bom emissor: uma companhia sólida, fundamentada e com bom histórico para, assim, ter mais segurança.

Uma informação importante a ser avaliada antes dessa escolha é o rating, nota atribuída por agências externas ao nível de risco de crédito de uma empresa.

O mercado conta com diversas agências que avaliam esse risco, dentre algumas com maior credibilidade estão a S&P, Moody’s e Fitch.

Além disso, no site “Debêntures”, mantido pela Associação Brasileira das Entidades dos Mercados Financeiro (ANBIMA), você encontra muitas informações úteis, como dados e documentos de mercado financeiro.

Garantias oferecidas pelas debêntures

Outro aspecto que você deve levar em conta antes de escolher a debênture é o tipo de garantia que ela oferece. Veja quais são elas a seguir.

- Garantia real (considerada uma garantia forte): que oferece bens da empresa emissora ou de terceiros como garantia de pagamento;

- Garantia flutuante (considerada uma garantia fraca): quando o investidor tem a prioridade no pagamento de dívidas em relação a outros credores, em caso de falência da empresa emissora;

- Debênture sem garantia quirografária (sem preferência): quando o investidor não possui prioridade no pagamento de dívidas em relação a outros credores;

- Debênture sem garantia subordinada (considerada a de menor garantia): oferece prioridade de pagamento de dívidas apenas em relação aos acionistas.

Prazo de vencimento da debênture

Empresas privadas contam com riscos de todo tipo (financeiros, operacionais, fiscais etc.), que podem impactar no cumprimento de suas obrigações. Ou seja, na hora de pagar o que deve ao investidor.

Portanto, preste atenção aos títulos com vencimento muito distante, que, por tudo o que mencionamos, tendem a oferecer riscos maiores.

Rendimento do investimento em debêntures

Existem diferentes formatos de rentabilidade das debêntures, como mostramos a seguir.

Debêntures prefixadas

Na debênture prefixada um percentual de juros anuais é definido para a remuneração (5% a 6%, por exemplo).

Debêntures pós-fixadas

As debêntures pós-fixadas são atreladas a um indexador, como o CDI (Certificado de Depósito Interbancário), por exemplo, sobre o qual será feita a correção do título para calcular a rentabilidade.

Debêntures híbridas

Na debênture híbrida, quando você compra o título, já sabe que seu rendimento será atrelado a uma taxa fixa de juros + um indexador, que geralmente é a variação da inflação oficial do país medida pelo IPCA (Índice de Preços ao Consumidor Amplo).

Como aplicar em debêntures?

Se deseja saber como aplicar em debêntures, o primeiro passo é abrir uma conta em uma corretora ou banco de investimentos, se você ainda não tem.

Existem várias delas no mercado: XP Investimentos, Rico, Clear e muitas outras. Pesquise e opte por aquela com melhor potencial de rendimento.

A Rico, por exemplo, oferece taxa ZERO para todos os investimentos em renda fixa, como é o caso das debêntures.

Para fornecer um exemplo prático, vamos mostrar como aplicar em debêntures na Rico. Acompanhe!

1- Faça login no site da rico e acesse a área de renda fixa no canto superior esquerdo:

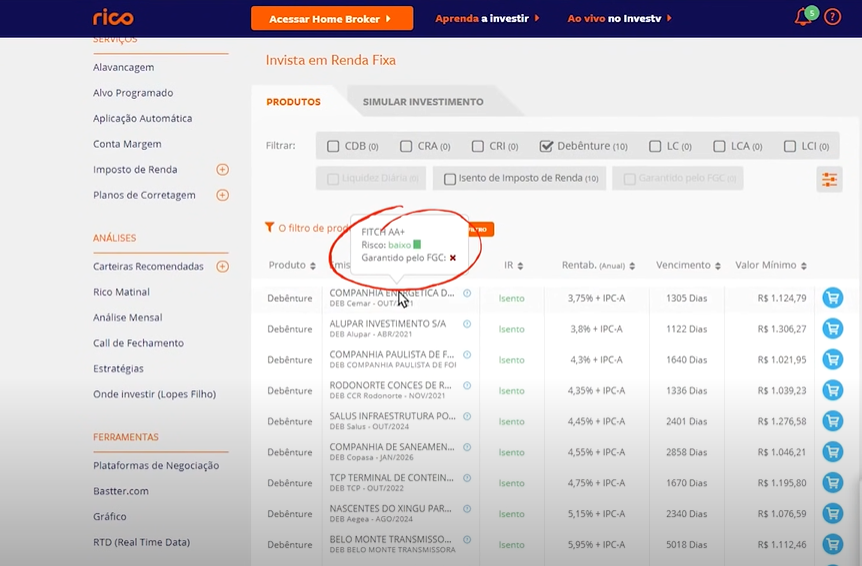

2- Para ver os produtos disponíveis, marque no filtro “debêntures”, que todas aparecerão para você:

3- Após clicar no filtro, irá aparecer uma lista com diversas debêntures e uma série de informações para as quais você deve se atentar:

- a empresa emissora;

- se é isenta ou não de imposto de renda;

- sua rentabilidade;

- o vencimento;

- e o valor mínimo para aplicação.

4- Confira também o rating da empresa emissora antes de comprá-la, passando o mouse sobre o campo a companhia escolhida:

5- Após analisar todos os pontos citados anteriormente, se você gostou da debênture, basta clicar no carrinho azul:

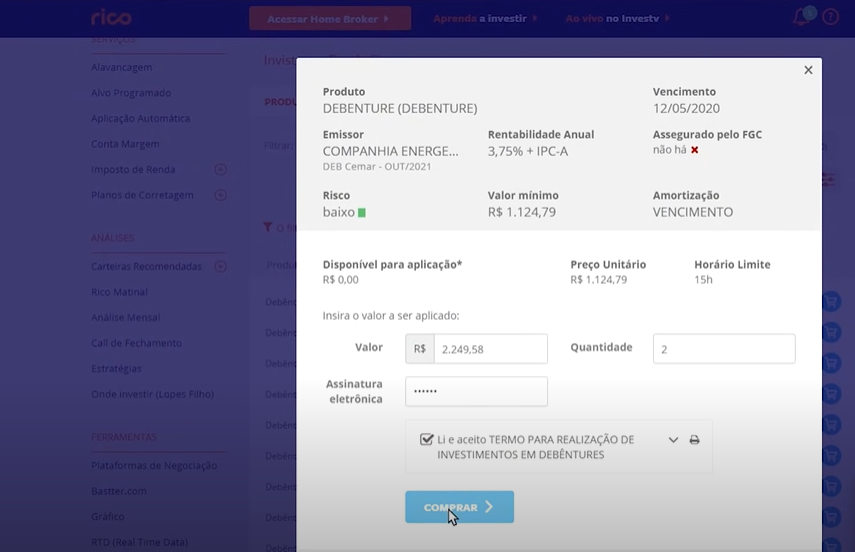

Depois de clicar no ícone carrinho, vai aparecer uma nova tela onde você vai inserir o valor que deseja aplicar, sua assinatura eletrônica e aí é só finalizar a compra:

Sabe o que pode ajudá-lo a saber como aplicar em debêntures com ainda mais segurança? O conhecimento!

Sim, aprofundar-se no mundo dos investimentos é um passo fundamental se você deseja investir com segurança e potencializar seus lucros.

Você pode começar, por exemplo, aprendendo tudo sobre investimentos em renda fixa, com o curso “Renda fixa: Ganhos com Baixo Risco”

Com ele, você tem acesso a conteúdo facilitado por especialistas do mercado, com aprendizado prático e, o melhor, com modelo flexível que se adapta à sua rotina. Curtiu? Então clique no banner para se inscrever!

Fique de olho também nos conteúdos do blog Faculdade XP, com publicações diárias para facilitar sua vida de investidor!