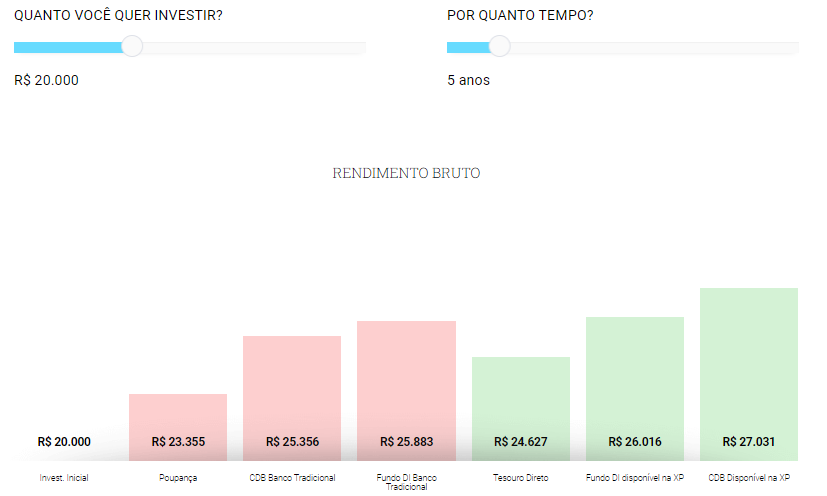

Quando se fala em previdência privada, logo pensamos em investimentos que podem gerar rendimentos a longo prazo, e, por isso, as pessoas guardam o dinheiro para usá-lo no futuro. De fato, este é o objetivo do recurso, porém, a prática do resgate da previdência privada tem sido cada vez mais frequente.

Nos últimos anos, os investidores tiveram que lidar com a queda na bolsa de valores e a volatilidade na renda fixa. Como aumentou a preocupação financeira a curto prazo, muitas pessoas,não acostumadas a lidar com rendimentos negativos, optaram por fazer retiradas altas da previdência.

De acordo com a Federação Nacional de Previdência Privada e Vida (Fenaprevi), os saques em 2021 cresceram 25%, somando R$103,4 bilhões.

São números consideravelmente altos para pouco tempo. Contudo, com o tempo pôde-se observar os impactos que o resgate de contribuições de previdência privada antes do tempo previsto pode causar.

Antes de falar sobre isso, é necessário pensar: o resgate da previdência é uma solução viável? Até que ponto vale a pena ou não usar o dinheiro aplicado para resolver eventuais problemas? Quer saber mais sobre essas questões? Então, continue a leitura!

O que é a previdência privada?

Basicamente, previdência privada é um investimento a longo prazo que serve para complementar a previdência privada, no caso, o INSS.

Na prática, aplica-se uma quantia inicial por meio das seguradoras, e, conforme o tempo, você inclui quantias mensais na conta. Logo, o dinheiro é aplicado até o momento do resgate.

Descubra neste vídeo mais vantagens de investir na previdência privada:

O que é resgate de previdência privada?

O resgate da previdência privada ocorre quando a pessoa retira os valores aplicados no fundo previdenciário antes do tempo previsto. Apesar de ser um processo simples, em geral é necessário pagar taxas por não esperar até o fim do contrato.

Isso ocorre, muitas vezes, exatamente porque as instituições querem estimular os investidores a manterem as aplicações por longos períodos. Então, normalmente, há uma cobrança aplicada sobre as reservas no momento do resgate.

Contudo, como mostra este artigo do InfoMoney, a cobrança dessa taxa pode representar perdas reais ao investidor. Às vezes, pode acontecer de o resgate ser menor do que o aportado.

Como fazer o resgate de previdência privada?

O contrato de um plano de previdência privada já especifica o prazo possível do resgate do dinheiro. Entretanto, existem algumas regras que devem ser seguidas.

Por exemplo, é necessário cumprir um período de carência antes de fazer o resgate total ou parcial (o que, dependendo do contrato, pode variar de 60 dias a 24 meses). Além disso, depois de fazer a primeira solicitação, deve-se esperar de dois a seis meses.

Da mesma maneira, quem retirar antes do tempo previsto precisa pagar uma taxa extra. Contudo, lembre-se: todas essas informações e prazos devem estar discriminados no regulamento tanto de planos individuais quanto coletivos.

O regulamento é um instrumento jurídico que contém os direitos, os benefícios e as principais características do plano do fundo. Esse documento é entregue no ato da inscrição, por isso é importante a leitura atenta da proposta descrita.

Ainda assim, ao falar sobre como resgatar o dinheiro da previdência privada, saiba que isso pode ser feito de três maneiras:

- resgatar o valor investido (total, parcial ou mensal);

- receber renda mensal ou em caso de morte do assistido;

- receber renda vitalícia (atualmente já não é mais muito comum, pois os planos dificilmente se comprometem a pagar algo sem duração específica).

Além disso, na renda mensal, quando morre um titular, o saldo pode ir para os beneficiários ou ser revertido para o próprio fundo. Tudo isso depende das especificações do contrato.

Quanto tempo demora para resgatar a previdência privada?

O resgate de previdência privada é um processo simples. Você pode fazer o pedido a qualquer momento (dentro das regras do contrato), sendo que ele normalmente é creditado em até 5 dias úteis após a data de solicitação.

< Leia também: 3 tipos de previdência: aposentadoria com dinheiro no bolso! / >

Vale a pena fazer o resgate antecipado?

Geralmente o resgate antecipado da previdência privada não é a melhor saída para o cliente, que certamente deverá arcar com taxas extras e impostos no momento do resgate.

No entanto, optar por ele nem sempre está nos planos. Isso porque, muitas vezes, a pessoa decide realizar o resgate devido a uma situação de emergência, como a perda de emprego repentina, o que a deixa descapitalizada e preocupada por não saber como administrar as contas futuras.

Em casos mais extremos, quando há situações de doença na família, a necessidade faz com que uma das únicas alternativas seja recorrer a empréstimos ou fazer o resgate de previdência privada antecipado.

Contudo, essa última opção pode se tornar um grande problema porque, além da taxa da previdência privada, o cliente terá que pagar os juros altíssimos do empréstimo.

Por essas e outras, recomenda-se iniciar uma reserva de emergência com alta liquidez (velocidade com a qual um ativo pode ser convertido em dinheiro) antes da previdência privada.

Assim, ao invés de precisar tirar o dinheiro de seus investimentos de longo prazo em momentos de necessidade, você terá um montante reservado exatamente para isso.

< Quer saber mais? Leia em Reserva de emergência: o que é e como construir uma / >

Resgate de previdência privada é tributável?

Como você viu, é necessário contribuir com o pagamento de impostos ao resgatar a previdência. Eles são calculados de acordo com os dois planos e suas tributações. Vamos conhecer eles agora:

Plano PGBL e VGBL

O PGBL (Plano Gerador de Benefício Livre) permite o uso de contribuições ao plano com deduções de até 12% da renda bruta para que se pague menos no imposto. Mesmo assim, o grande perigo é que neste plano o IR incide sobre os rendimentos e o valor empregado.

Já o VGBL (Vida Gerador de Benefício Livre), há cobrança do Imposto de Renda no resgate da previdência privada somente sobre os rendimentos, tornando um plano mais justo para quem deseja readquirir o dinheiro antecipadamente.

Tributação regressiva e progressiva

Existem duas tabelas de Imposto de Renda escolhida para o plano. A progressiva é a que incide sobre os salários, começando com 0% e aumentando progressivamente até chegar ao limite de 27,5%. A taxa é de 15% ao fazer o resgate, o valor a mais ou a menos será feito na declaração anual.

Já na regressiva, a alíquota inicia em 35% e diminui 5 pontos percentuais a cada dois anos. Logo, a mínima é de 10% para prazos acima de 10 anos.

No final das contas, o plano VGBL com uma tabela regressiva pode ser uma opção adequada, visto que o imposto será cobrado apenas pelos rendimentos. Além disso, a alíquota resultará da regressão do tributo, que pode depender do valor efetuado e do tempo de resgate, ou seja, curto, médio ou longo prazo.

Tenha um guia ideal para sempre que precisar saber mais sobre o mundo dos investimentos. Faça o download agora:

Para além do resgate de previdência: planeje seu futuro

Solicitar o resgate da previdência privada é uma operação simples. Em primeiro lugar, é necessário acessar o site do banco ou da corretora que você contratou o plano e, assim, fazer o pedido.

Contudo, não se esqueça de que é necessário respeitar a carência estipulada em contrato.

Mas, lembre-se de que fazer o resgate da previdência privada requer mais conhecimento, principalmente porque a volatilidade da renda e o cenário econômico e político influenciam os rendimentos, e, claro, você não quer perder dinheiro, não é?

Por isso, a Faculdade XP pode fortalecer o seu campo de visão com o curso Previdência e Planejamento: Turbinando sua Aposentadoria.

Com este treinamento você irá aprender a formar uma reserva financeira a longo prazo para a sua aposentadoria e descobrir mais sobre os diferentes produtos de previdência. Este curso é:

- para quem não quer se preocupar com a aposentadoria;

- para pessoas que desejam diversificar a carteira com um investimento de longo prazo;

- para investidores que ainda não garantiram a renda extra para o futuro em sua estratégia financeira.

Aproveite a oportunidade, comece desde já e conquiste uma aposentadoria mais tranquila! Inscreva-se agora e aprenda com os maiores especialistas da área.