Neste artigo, mostraremos um passo a passo prático de como investir em Letras de Câmbio. Além disso, apontaremos fatos essenciais sobre LCs, aos quais você precisa se atentar antes de iniciar suas aplicações.

Vamos lá?

O que são Letras de Câmbio?

Antes de saber como investir em Letras de Câmbio, vamos relembrar, rapidamente, o que são as LCs?

As Letras de Câmbio são investimentos em renda fixa nos quais você empresta dinheiro a uma financeira (instituições financeiras de modo geral) em troca do recebimento de juros.

Trata-se de uma modalidade de investimento mais estável e segura, pois sua rentabilidade é previsível, podendo ser fixada em um percentual mensal ou em algum indicador econômico como a Selic, o CDI e a inflação, por exemplo.

Inclusive já falamos sobre esse assunto no blog, temos um artigo completo sobre o que são Lcs, para você se aprofundar ainda mais nesse tipo de investimento.

5 fatos a saber antes de começar a investir em Letras de Câmbio

Para saber como investir em Letras de câmbio, precisamos repassar alguns pontos importantes sobre esse tipo de investimento, que serão fundamentais para ajudá-lo a iniciar suas aplicações.

1- Avalie o quanto está disposto a investir

Geralmente, há um valor mínimo exigido para aplicações em Letras de Câmbio. A fim de que a rentabilidade seja boa, é comum a exigência de quantias mais elevadas ao começar a investir, sendo comum o valor de R$10.000 entre as corretoras.

Mas também é possível encontrar valores mínimos exigidos mais baixos, como por exemplo de R$1000.

2- Atente-se ao limite do FGC

As Letras de Câmbio, ou LCs, são protegidas pelo Fundo Garantidor de Crédito (FGC), que cobre até R$ 250.000, por CPF e por instituição bancária, em caso de falência da financeira que emitiu os títulos.

Portanto, se deseja investir um valor maior do que o coberto pelo FGC, distribua o valor entre bancos diferentes para não elevar seus riscos.

3- Lembre-se de que o IR incide sobre as LCs

As Letras de Câmbio sofrem incidência do Imposto de Renda, recaindo sobre o rendimento e seguindo a tabela regressiva do IR, que funciona da seguinte maneira:

- de o a 180 dias você pagará uma alíquota de 22,5% sobre o rendimento;

- de 181 a 360 dias, 20%;

- de 361 a 720 dias 17,6%;

- e acima de 720 dias 15%.

4- COMPARE títulos prefixados, pós-fixados e híbridos

As Letras de Câmbio são divididas em títulos prefixados, pós-fixados e híbridos. Sua rentabilidade depende do tipo escolhido para investir, portanto, veja qual se adequa melhor ao seu perfil de investidor e às suas necessidades antes de começar a aplicar.

Relembre como funciona cada título de LC:

LCs prefixadas

Incide sobre uma taxa de juros fixos (4% ou 5% ao ano, por exemplo), que é conhecida pelo investidor desde o momento da aplicação.

LCs pós-fixadas

Ao comprar Letras de Câmbio pós-fixadas você não sabe quanto será a taxa de juros no futuro, mas sabe que aquele título terá sua rentabilidade atrelada a um indicador, como por exemplo o CDI.

LCs híbridas

A Letra de Câmbio híbrida combina uma taxa prefixada e outra pós-fixada. Por exemplo, títulos de LCs assegurados por uma taxa de juros (como 4% ou 5% ao ano) e atrelados à variação da inflação, medida pelo IPCA (Índice de Preços ao Consumidor Amplo).

5 – Atente-se ao prazo de vencimento do investimento

Lembre-se de que alguns títulos só permitem o resgate na data do vencimento que, no caso das Letras de Câmbio, gira em torno de dois a sete anos.

Além disso, tenha em mente que o tempo de investimento influencia a rentabilidade final, portanto, o ideal é manter o ativo durante todo esse período.

Como investir em letras de câmbio? Passo a passo prático

Agora que você já compreendeu a dinâmica das LCs, acompanhe nosso passo a passo prático de como investir em Letras de Câmbio, para iniciar suas aplicações!

1- Escolha onde investir em Letras de Câmbio

Antes de pensar em investir em Letras de Câmbio, você deve pensar sobre onde investir.

Existem diversas corretoras especializadas em investimentos no mercado: XP, Rico, Clear, entre outras. Pesquise sobre elas e veja qual oferece as melhores condições de aplicação.

A Rico, por exemplo, oferece taxa ZERO para todos os investimentos em renda fixa, como é o caso da Letra de Câmbio.

2- Abra uma conta na corretora escolhida

Depois de escolher sua corretora, o primeiro passo é abrir sua conta. Para fins ilustrativos, vamos mostrar como funciona a abertura de uma conta na Rico.

Todo o processo é realizado pelo site da corretora, preenchendo os campos com os dados solicitados, como na imagem abaixo. Não há custo de abertura e de manutenção de conta.

3 -Transfira o valor a ser investido

Continuando nosso passo a passo de como investir em Letras de Câmbio, ainda na Rico, assim que sua conta estiver aberta, você deve transferir dinheiro do seu banco cadastrado para sua conta da corretora.

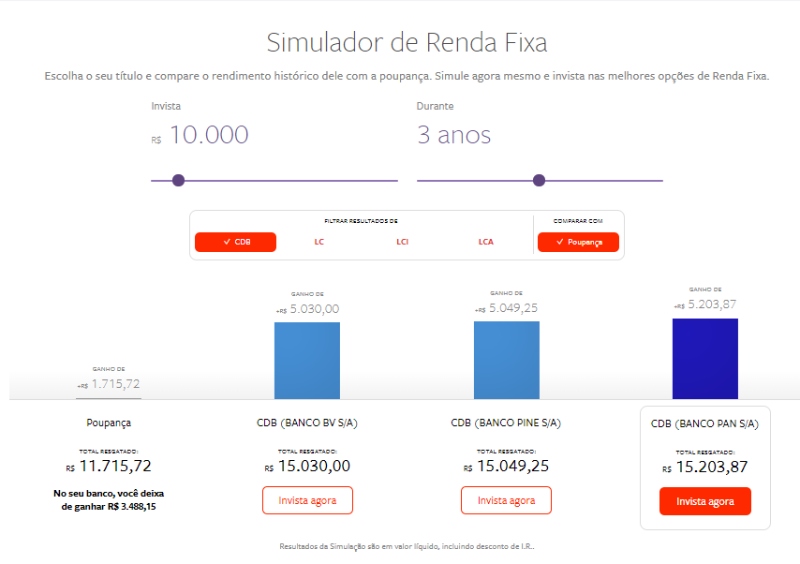

4- Acesse a área de investimentos

O próximo passo é acessar a área de investimentos em renda fixa e utilizar filtros para localizar as melhores aplicações para o seu perfil, como na imagem abaixo:

Escolha aquela cuja rentabilidade, prazo e tipo seja mais adequada e clique em “carrinho de compras”.

>>> Se você ainda tem dúvidas sobre qual é o seu perfil de investidor, já falamos aqui no blog sobre esse assunto. Clique aqui e descubra agora mesmo o seu!

5- Defina o valor e finalize a compra

O último passo para investir em Letras de Câmbio é definir o valor da compra, inserir sua assinatura eletrônica e clicar em “Comprar”, como na imagem abaixo:

Prontinho, o seu dinheiro já está rendendo!

Quer saber com ainda mais perícia como investir em Letras de Câmbio, além de se aprofundar em outros investimentos em renda fixa? Então inscreva-se no curso Renda fixa: Ganhos com Baixo Risco.

Neste curso, você tem acesso a conteúdo facilitado por especialistas do mercado, com aprendizado prático e, o melhor, com modelo flexível que se adapta à sua rotina.

Curtiu? Então clique no banner para se inscrever e invista em conhecimento para potencializar seus lucros!

Fique de olho também nos conteúdos do blog Faculdade XP, com publicações diárias para facilitar sua vida de investidor!

![Traders de sucesso: os maiores do mundo e do Brasil [LISTA]](https://blog.xpeducacao.com.br/wp-content/uploads/2021/12/lista-traders-de-sucesso.jpg "Traders de sucesso: os maiores do mundo e do Brasil [LISTA]")