Há uma série de motivos para sair da poupança e não é a primeira vez que falamos sobre esse assunto no blog.

A diferença é que hoje será nosso enfoque principal deste conteúdo, diferentemente de como abordamos outras vezes, quando tinha sido apenas um dos tópicos, mas não o guia do texto.

E, como você leu no título deste post, a Faculdade XP não ficará só nos motivos para sair dessa caderneta, bem como acrescentará dicas de investimento melhores que ela.

Dessa forma, você pode ter uma ideia muito melhor de, assim que abdicar da poupança, qual ativo de características similares – só que mais interessantes – escolher.

4 motivos sair da poupança agora

Antes de listarmos os motivos, vale lembrar que sair da poupança não significa parar de poupar, pelo contrário.

Você continuará poupando, sim, mas seu dinheiro, na verdade, seguirá caminhos com retornos mais atrativos.

Olha só…

1. Rendimento baixíssimo

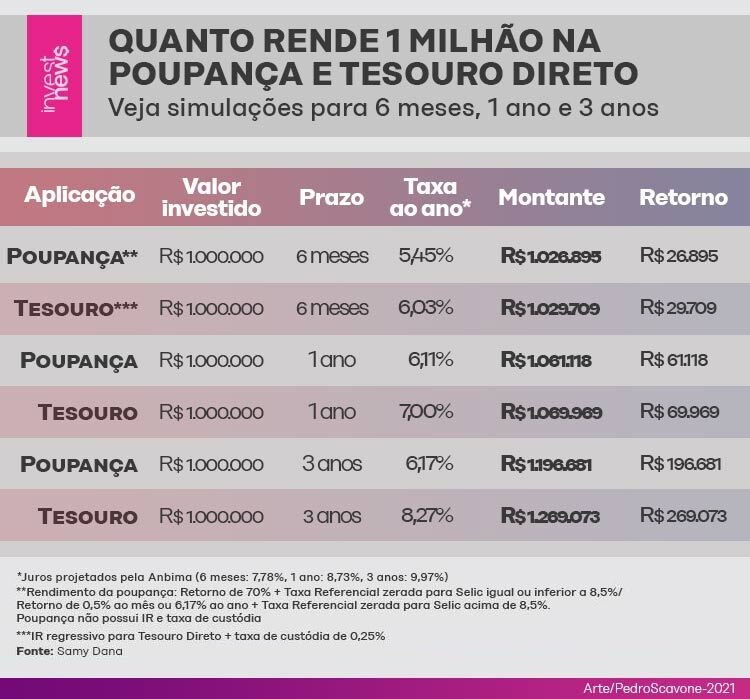

Começamos direto com o principal motivo de todos os motivos para sair da poupança: o rendimento baixo que ela possui.

Mesmo quando comparada a investimentos igualmente seguros, a rentabilidade da poupança tende a ser inferior.

Isso acontece por conta da equação definida para se basear o rendimento dela, que é:

Rendimento da poupança = 0,70 x taxa Selic atual + TR (Taxa Referencial).

Aliás, essa fórmula é feita para quando a Selic – taxa básica da economia brasileira – estiver menor ou igual a 8,5% ao ano.

Como atualmente (outubro de 2021) está em 6,25% ao ano, se encaixa nesse contexto dito no parágrafo acima.

Então, fazendo a conta, 70% da Selic é igual a 4,37%, uma vez que a TR é igual a 0.

De todo modo, a conta não acaba aí, porque precisa descontar a inflação para que se obtenha o rendimento real.

E considerando que a inflação do último mês (setembro de 2021) está em 1,16% – segundo o IBGE (Instituto Brasileiro de Geografia e Estatística) -, o rendimento real da poupança é de 3,21%.

Isso já é pouco, então imagina quando a taxa Selic está ainda menor, como estava até poucos meses atrás.

2. Aniversário de rendimento

O fato de ter de esperar 30 dias para o valor investido começar a adquirir ou adquirir mesmo rendimento é uma desvantagem.

Isso porque grande parte dos investimentos – até mesmo os de renda fixa – costuma contar com uma rentabilidade muito mais frequente.

Para que entenda melhor, o dia do ‘aniversário da poupança’ se refere ao dia em que você investiu o seu dinheiro pela primeira vez.

Por exemplo, se você colocou o seu dinheiro na poupança no dia 22 de outubro, então sempre e somente no dia 22 de cada mês você verá a sua rentabilidade.

“Por que isso é ruim?”

Porque se você precisar retirar por algum motivo o seu capital antes do dia 22 do mês seguinte, você ficará sem a rentabilidade daquele mês.

3. Falta de diversidade de ativos

Quando você aplica na caderneta de poupança, ela é um produto único e dependente quase que exclusivamente da taxa Selic.

Já alternativas como o Tesouro Direto possuem mais de um ativo que podem contribuir não só na diversificação da carteira – regra de ouro do mercado financeiro -, bem como na diluição de riscos.

4. Outros investimentos ficando mais acessíveis

Seja pela diminuição do valor mínimo exigido para algumas aplicações, chegada de outras que ainda não existiam aqui no Brasil ou novas características que cada uma está adquirindo, o fato é que mais ativos vem se tornando cada vez mais acessíveis, enquanto a poupança está praticamente ‘parada no tempo’.

E não é muito difícil perceber isso, não: basta se informar melhor sobre o mercado financeiro para saber que é cada vez mais possível diversificar sua carteira.

É com esse quarto fator que finalizamos a lista de motivos para sair da poupança.

Opções de investimentos melhores que a poupança

Agora que já conhece os principais pontos que fazem a gente evitar a poupança, nos resta conhecer melhor os investimentos que são alternativas mais atrativas.

1. Tesouro Direto

Nesse caso, você compra títulos públicos do governo federal – ou seja, ‘empresta’ seu dinheiro -, e em troca, recebe-o de volta com juros.

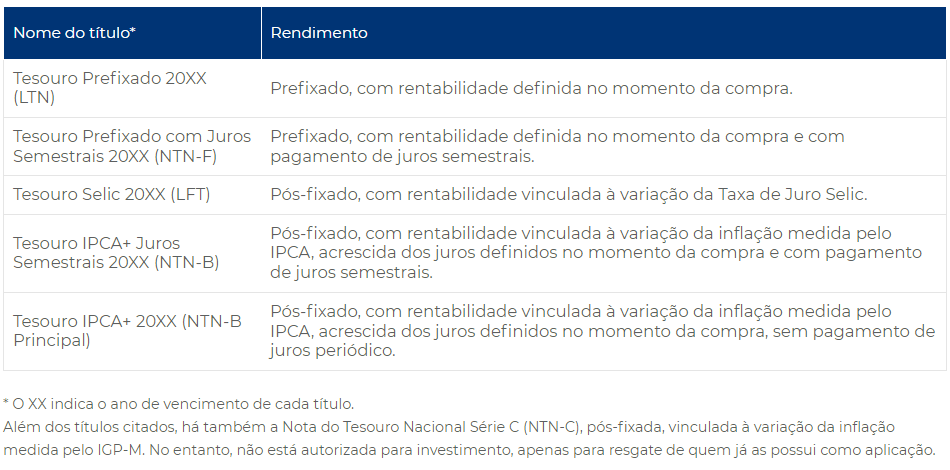

Não se engane, os investimentos do Tesouro Direto são, sim, de renda fixa e estão classificados sob 3 tipos:

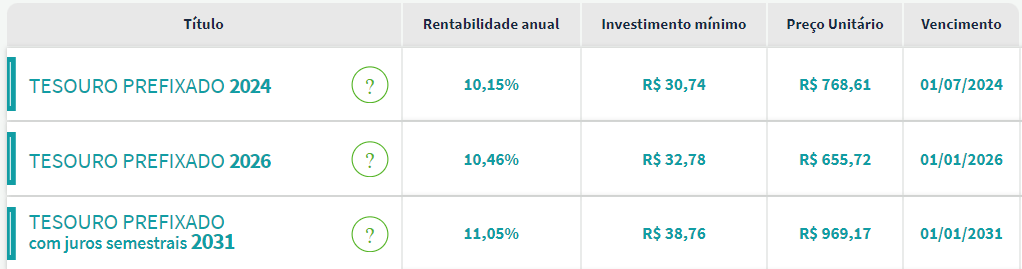

- Prefixado: a remuneração é definida no momento da aplicação e recebida – se fizer o resgate apenas no vencimento do título. Recomenda-se para períodos em que a taxa Selic tende a cair;

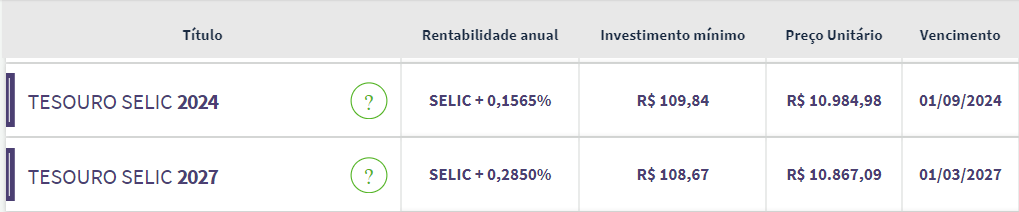

- Pós-fixado: indexado à taxa Selic, se trata do Tesouro Selic e a remuneração total do investimento só é vista no momento do resgate. Ao contrário do prefixado, é indicado para períodos em que há tendência de alta da taxa básica de juros;

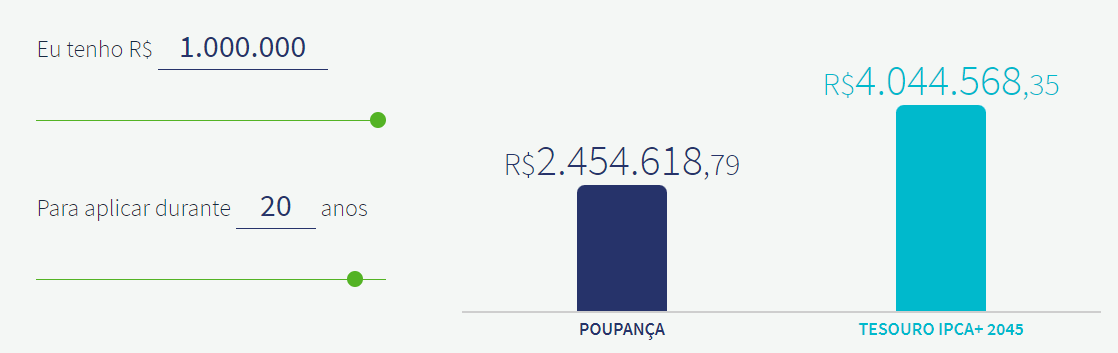

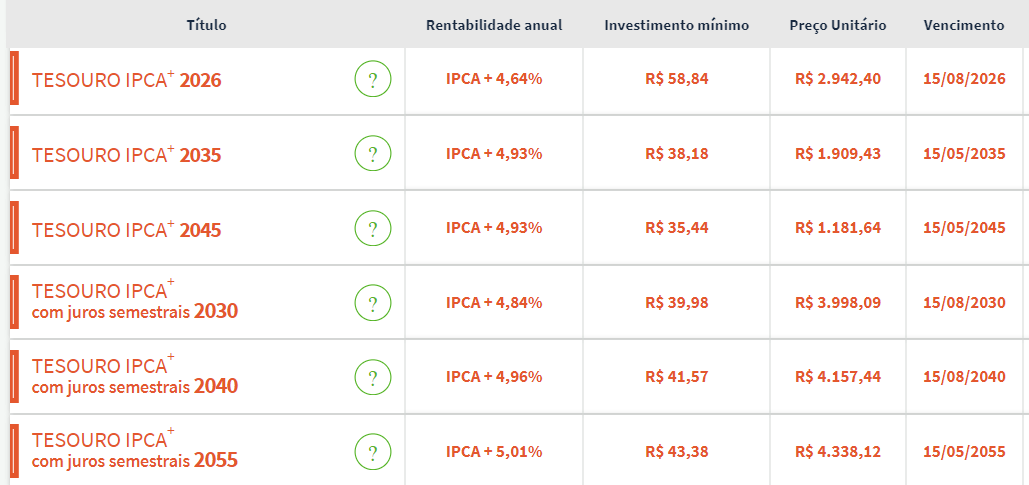

- Híbrido: atrelados à inflação, são representados pelos Tesouros IPCA+. Assim, esses títulos têm parte da remuneração definida no momento da compra e o restante é atrelado à variação da inflação.

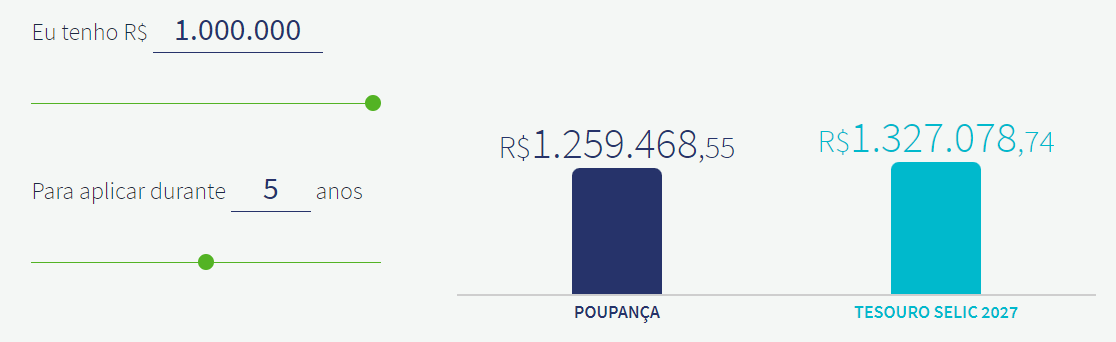

Sendo surpresa para quase ninguém, desses, o título que mais se compara à poupança é o Tesouro Selic.

Tão simples e com alta liquidez quanto, é excelente para investidores iniciantes, ou mesmo os experientes, manterem as próprias reservas de emergência.

E possui uma boa rentabilidade (atrelado à taxa Selic), já que rende bem mais que a poupança (cerca de 30% mais) e possui a mesma segurança.

Se bobear, até podíamos ter mencionado ‘Tesouro Direto’ como um dos motivos para sair da poupança, já que tem tantos aspectos em que se destaca sobre ela.

2. CDB

Com boa rentabilidade, seguro e simples de se investir, os CDBs (Certificados de Depósito Bancário) possuem características interessantes para investidores de nível iniciante ao experiente.

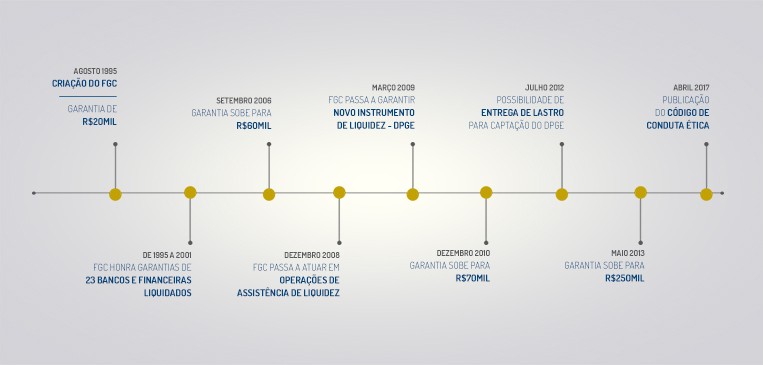

Tal ativo é de renda fixa, emitido pelos bancos e possui a cobertura do FGC (Fundo Garantidor de Crédito) para investimentos de até R$ 250 mil por CPF por instituição financeira.

Ao aplicar em um CDB, você, na verdade, está ‘emprestando’ dinheiro ao banco, que te paga de volta com juros.

Assim e, geralmente, com uma taxa atrelada ao CDI, o rendimento do CDB acontece e é muito mais vantajosa que a poupança.

3. Fundos multimercados

Agora vamos de uma sugestão um pouco mais ousada que as anteriores, já que os fundos multimercados possuem, sim, mais risco que a poupança.

Isso faz deles principalmente recomendados para investidores de perfil de investidor moderado ou agressivo, mais abertos a assumir o risco de mais rendimento.

Por meio desses fundos, é possível investir em uma tacada só em renda fixa, ações, moedas e ainda mais alternativas.

Característica, essa, que ameniza os riscos que esses fundos possuem ao aplicar neles, oferecendo: maior probabilidade de rendimento e redução da possibilidade de perdas.

Conclusão

Conseguiu detectar qual desses investimento têm mais a sua cara e a da sua realidade financeira?

Se necessário, procure a colaboração de um profissional ou instituição especialista na área para te auxiliar com esse processo do início ao fim.

Isso pode te oferecer muito mais segurança e confiança de que está fazendo boas escolhas, principalmente, quando se está começando.

Você perceberá com o tempo que faz mais do que sentido os motivos para sair da poupança aqui listados.

Vá e siga ao encontro da sua independência e prosperidade financeiras!