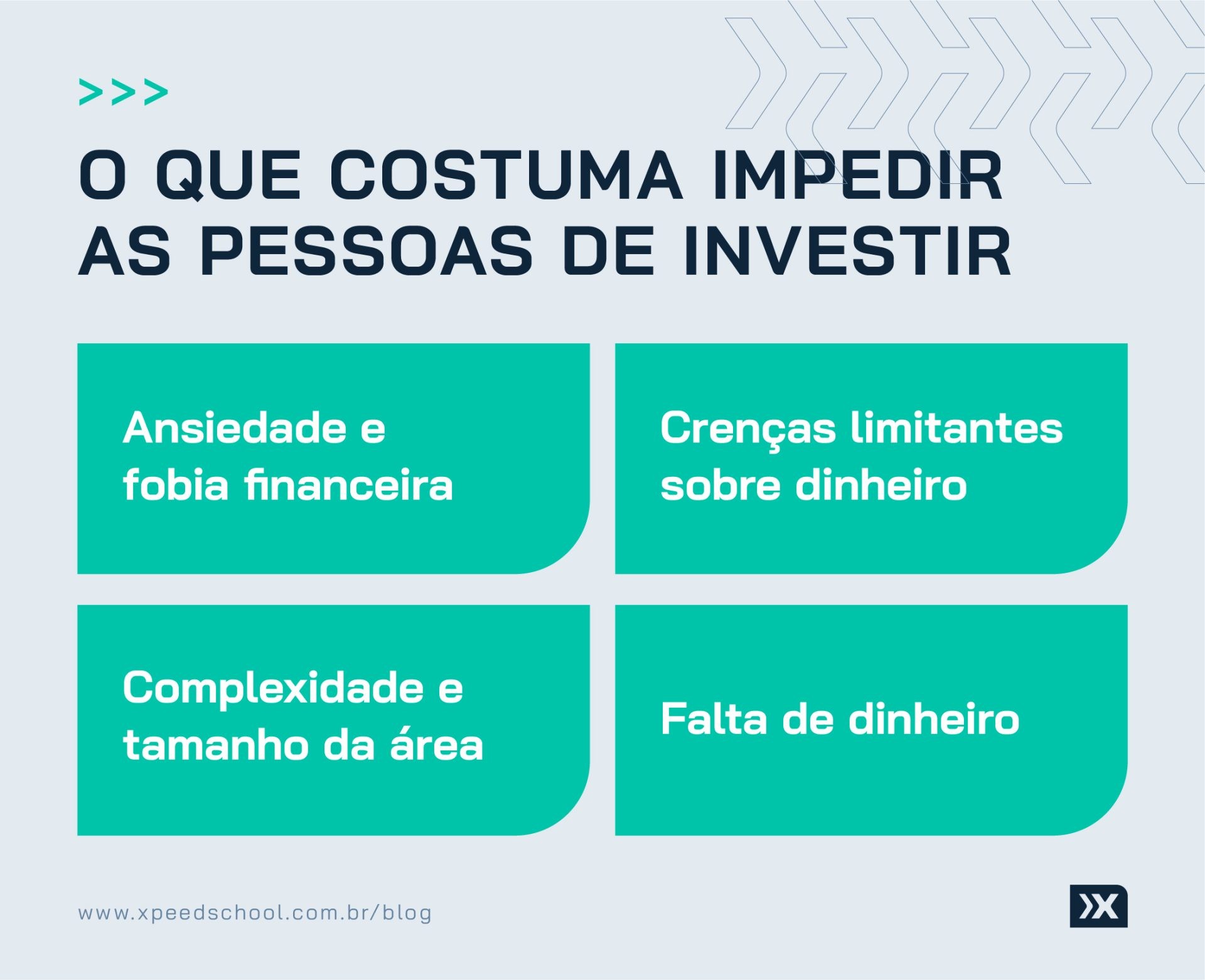

Muito se fala em renda fixa, até mesmo porque ela costuma ser a porta de entrada para muitas pessoas no mundo dos investimentos. O próximo passo lógico é entender o que é renda variável e, então, começar a diversificar seus ativos, em busca de maior rentabilidade para sua carteira.

Porém, se você, assim como muitos, pensa que renda variável se restringe apenas a ações, fique sabendo que essa categoria vai muito além disso, contando com diversas opções de aplicações para todos os gostos e perfis.

É fato que títulos de renda variável apresentam um risco maior, porém, também são acompanhados de um potencial de rentabilidade muito superior ao da renda fixa.

O que você acha de aprender mais sobre o assunto para aumentar seus lucros? Neste post, além de explicar em detalhes o que é renda variável, apresentamos alguns dos principais exemplos de investimento desta categoria.

O que é renda variável?

No mercado financeiro, o termo renda variável, como o próprio nome sugere, refere-se a ativos cujo rendimento varia, ou seja, eles não geram um ganho fixo.

O que são investimentos em renda variável?

Investimentos em renda variável são títulos cujos rendimentos não podem ser previstos de antemão. Logo, sua rentabilidade varia de acordo com as condições e expectativas do mercado, o que significa que podem valorizar com o tempo ou até mesmo perder valor.

Perceba que é completamente oposto ao que ocorre na renda fixa, cujo cálculo da remuneração é previamente definido e conhecido desde o momento da aplicação.

Entretanto, na renda variável, não é possível ter esse nível de certeza, pois quem compra a ação de uma empresa, por exemplo, sabe que receberá a valorização do papel com o tempo, mas não faz ideia de quanto será essa valorização, entende?

Não há como garantir nem que haverá ganhos, afinal, os papéis também podem desvalorizar no período.

Quem compra um título de renda fixa “empresta” dinheiro para alguém (empresas ou governos) em troca de juros. Já aqueles que aplicam em títulos de renda variável, como ações, têm expectativa de que a companhia apresente bons resultados e cresça a fim de valorizar seus papéis e gerar mais lucro.

5 exemplos de investimento em renda variável

No mercado há diversos tipos de títulos de renda variável, dos mais simples aos mais sofisticados, cada um com suas próprias características de risco e liquidez.

Separamos alguns dos principais produtos para que você conheça e descubra qual combina mais com o seu perfil de investidor.

1. Ações

Negociadas na bolsa de valores, as ações são certamente os principais exemplos de investimento em renda variável do mercado.

Elas são a menor parcela do capital de uma empresa. Quem compra ações, se torna sócio da companhia e, por isso, pode compartilhar os lucros que ela obtém.

Há basicamente duas formas de lucrar investindo em ações:

- distribuição de dividendos – uma parte do lucro obtido pela companhia que é dividida entre os acionistas de acordo com sua participação na sociedade;

- valorização dos papéis na bolsa – conforme o mercado oscila, o preço de uma ação pode subir ou cair. Sendo assim, o investidor tem a possibilidade de realizar lucro ao vender seus papéis por um valor superior ao que pagou.

Uma pergunta muito comum neste mercado é se é possível comprar apenas uma ação. Bom, apesar de não existir um valor mínimo, esses títulos costumam ser vendidos em lotes de 100 ações. Uma alternativa para quem deseja entrar com um valor menor, é utilizar o mercado fracionário, adquirindo apenas uma fração do lote.

Para te ajudar a ser mais estratégico em suas aplicações na bolsa de valores, preparamos um guia completo — e gratuito — para você entender tudo sobre como operar na bolsa. É só baixar o material e consultar!

2. Fundos Imobiliários (FIIs)

Este é outro exemplo de investimento em renda variável que tem estado em alta nos últimos tempos: os fundos imobiliários ou simplesmente FIIs, que reúnem investidores interessados em aplicar em conjunto no mercado imobiliário.

O mais comum é que o dinheiro aplicado se destine à construção ou aquisição de imóveis, que em seguida são locados ou arrendados. O lucro gerado por esses empreendimentos é dividido entre os investidores do fundo de forma proporcional à participação de cada um.

Apesar de algumas pessoas acreditarem que os FIIs são investimentos de renda fixa, na verdade, são aplicações de renda variável, já que as cotas oscilam na bolsa de acordo com as condições do mercado ou a gestão da carteira.

Aliás, isso só reforça que não é possível saber de antemão qual será o retorno e não há garantia alguma de que os rendimentos serão mantidos ao longo do tempo.

3. ETFs

Exchange Traded Funds, também conhecidos como “fundos de índices”, são fundos que replicam a composição de índices financeiros, como o Ibovespa, e têm suas cotas negociadas no pregão da bolsa, da mesma forma que as ações.

O objetivo dos ETFs é oferecer aos investidores uma alternativa para investir em carteiras praticamente idênticas às principais referências do mercado.

Por conta disso, uma de suas principais vantagens é a praticidade, uma vez que um ETF permite que o investidor invista em várias ações de uma vez, sem precisar comprar papel a papel.

Outra grande vantagem é que as taxas de administração dos fundos de índices costumam ser bem menores do que as cobradas nos fundos de ações em geral, mesmo no caso dos passivos.

4. Câmbio

O câmbio é um exemplo de renda variável que costuma ser uma boa opção para diversificar a carteira e, principalmente, proteger o patrimônio das oscilações da economia brasileira.

Sua principal modalidade são fundos cambiais, que mantêm pelo menos 80% do patrimônio investido em ativos relacionados a moedas. No entanto, vale atentar para seu principal fator de risco, que é a flutuação de preço de moedas estrangeiras ou a variação do cupom cambial (taxa de juros em dólares no Brasil).

Outra forma de investir em câmbio é comprando contratos ou minicontratos futuros de dólar, que são negociados no pregão da B3, e representam acordos de compra ou venda da moeda a um preço fechado e em uma data futura.

Há ainda os COEs (Certificados de Operações Estruturadas) baseados em moedas estrangeiras.

5. Fundos de Investimento

Vários tipos de fundos permitem investir em renda variável, com os de ações sendo os exemplos mais comuns.

Tratam-se de carteiras que, por definição, aplicam no mínimo dois terços do patrimônio em ações negociadas em mercados organizados (bolsas de valores), ou em outros ativos relacionados a esse segmento, como cotas de outros fundos de ações ou BDRs, que são recibos de ações estrangeiras negociados no Brasil.

Os fundos de ações são considerados a maneira mais simples de investir em renda variável, porque quem decide que papéis comprar ou vender, geralmente, é um gestor profissional. Ou seja, não importa se o investidor é iniciante, quem toma as decisões sobre o que entra ou sai da carteira é esse profissional.

No entanto, isso tem um custo, com cobrança de taxa de administração e, em alguns casos, taxa de performance.

Quer saber mais sobre fundos de investimento? Então, dê o play no vídeo abaixo e confira o que nossa musa dos investimentos, Clara Sodré, tem a dizer sobre o assunto:

Vantagens e desvantagens de investir em renda variável

Agora que você já sabe o que é renda variável e conhece alguns dos principais títulos disponíveis neste mercado, chegou o momento de saber quais são as principais vantagens e desvantagens dessa categoria de ativos.

A principal vantagem de se investir em renda variável está na possibilidade de obter um retorno maior quando comparado ao que a renda fixa pode proporcionar.

Isso costuma acontecer quando o humor do mercado está favorável, bem como quando as empresas emissoras das ações e outros instrumentos crescerem e avançam em seus segmentos. É claro que o oposto também é válido, afinal, quando o mercado vivencia uma fase difícil, os preços e rendimentos tendem a cair.

Outra grande vantagem de aplicar em renda variável é que existe uma grande variedade de ativos no mercado. Dessa forma, é possível investir em produtos e segmentos que atendam especificamente os objetivos de cada investidor.

Por exemplo: se você acredita que empresas de varejo se sairão bem no futuro, consegue comprar ações de companhias da área com relativa facilidade. Por outro lado, se gosta do setor elétrico, mas não quer ter tanto trabalho acompanhando os papéis, pode encontrar fundos de ações focados neste segmento. Simples, não é?

Em contrapartida, este mercado possui um risco mais elevado, já que não existe qualquer tipo de garantia de que o melhor cenário acontecerá nos investimentos de renda variável.

Além disso, os mercados costumam oscilar bastante. Veja só a bolsa de valores: um dia, o Ibovespa sobe, no outro, cai; e é assim o tempo todo.

Que tal dar os seus primeiros passos na renda variável hoje mesmo?

Entender o que é renda variável e conhecer os principais investimentos que a compõem são apenas os primeiros passos de uma jornada que pode ser muito lucrativa.

Porém, para operar neste meio, é necessário estar com o emocional treinado e se certificar que os riscos estão de acordo com o seu perfil antes de entrar em qualquer investimento.

Mas, não se preocupe, conforme for adquirindo conhecimento, você vai aprendendo a lidar com a instabilidade do mercado de renda variável.

Justamente por isso, uma ótima forma de iniciar esta jornada, é estudando. Por isso, apresentamos nosso curso O Poder do Autoconhecimento Financeiro, que permitirá que você se conheça melhor e entenda seu perfil de investidor, pontos essenciais para investir bem, tanto na renda variável, quanto na renda fixa.