Uma das principais coisas para começar a aplicar o seu dinheiro é entender como o mercado financeiro funciona. Além de estudar bastante, é preciso conhecer as alternativas que ele oferece. E uma delas são os juros compostos em investimentos.

Ao saber usar essa estratégia a seu favor, você pode garantir retornos financeiros muito superiores no futuro. E se o seu planejamento é viver de renda lá na frente, é essencial saber utilizar isso a seu favor. Separamos neste texto tudo o que você precisa saber sobre o tema e como aplicá-lo.

O que são juros compostos?

Para facilitar o seu entendimento, os juros compostos nada mais são do que juros sobre juros. Trazendo para a prática, é uma porcentagem que é cobrada sobre o resultado de uma dívida ou investimento.

Por exemplo: se você tem uma dívida no cartão de crédito no valor de R$ 1.000 e deixa de pagá-la, caso a administradora cobre uma taxa de 15% de juros, sua dívida será de R$ 1.150. Se no mês seguinte você também não pagar, será cobrado mais 15% não sobre o valor inicial de R$ 1.000, mas sim sobre os R$ 1.150. Sendo assim, o total da dívida seria de R$ 1.322,50. Essa cobrança é o que chamamos de juros compostos.

Agora imagine isso atrelado a seus investimentos? É uma boa estratégia para garantir lucros e bons resultados, principalmente no longo prazo.

Como ele funciona no mundo dos investimentos?

Quando você faz um investimento, está emprestando o seu dinheiro para um banco ou uma corretora, que é responsável por intermediar essas transações. O grande segredo nesse caso é o tempo que esse “empréstimo” dura. Quanto mais ele fica investido, mais juros sobre os investimentos você recebe.

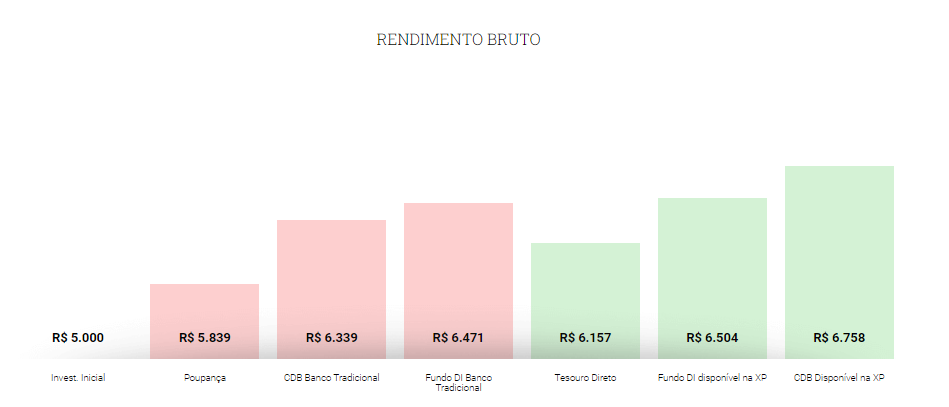

Porém, vale ressaltar que cada modalidade de investimento oferece uma taxa diferente. Portanto, é importante se informar sobre elas para calcular o retorno sobre aquilo que foi aplicado.

>>> Está difícil entender o conceito de juros compostos? Então que tal começar entendendo a sua relação com o dinheiro e tudo sobre o beabá financeiro? Conheça o curso de educação financeira da Faculdade XP School.

Como calcular os juros compostos?

Embora não exista fórmula mágica no mundo dos investimentos, há uma forma de você saber o retorno e fazer os cálculos sobre o que foi aplicado. Confira a seguir:

M = C (1+i)t

Onde:

M = Montante final

C = Capital aplicado

i = Taxa fixa

t = Período de tempo.

Lembre-se que, para calcular com base nos seus valores, a taxa precisa estar em valor decimal. Para encontrar o valor exato, basta dividir a taxa por 100. Por exemplo: caso ela seja de 20%, o valor que deve ser adicionado é de 0,2. Um detalhe importante: o “período de tempo” precisa ser igual ao da taxa. Ou seja, se ela é mensal e o investimento já tem um ano, o valor deste campo precisa ser 12.

Qual a diferença entre juros compostos e juros simples?

Essa é uma das principais dúvidas de quem investe, mas não se preocupe, pois não é complicado. Basicamente, a diferença está na forma como ele é calculado. Nos juros simples o cálculo é feito apenas sobre a dívida ou investimento inicial. Mas e na prática, como isso funciona?

Se você investir em uma renda fixa por um ano, no valor de R$ 1.000 e com um juros de 5% ao mês, ao final do período você terá R$ 1.600. O cálculo é feito sempre sobre R$ 1.000 iniciais, não sobre o valor no fim de cada mês.

Já os juros compostos têm incidência de outros juros e são calculados com base no valor aplicado que está no dia do vencimento. Exemplo: imagine que você tenha investido R$ 1.000 e a taxa de juros dessa aplicação seja também de 5%. Após 1 mês, você arrecadou R$ 50. No mês seguinte, os juros serão calculados sobre R$ 1.050, totalizando R$ 1.102,50, ou seja, R$ 2,50 a mais que o mês anterior.

Juros compostos: investimento que vale a pena?

Tudo vai depender da estratégia que você tem para os seus investimentos. Porém, os juros compostos são um grande aliado de qualquer investidor. Principalmente para aqueles que têm paciência e visam retorno no longo prazo.

Os ganhos adicionais que eles trazem para seu capital, quando reinvestidos, podem trazer lucros significativos com o passar do tempo. Por isso é importante ter em mente que, embora no início não pareça uma grande vantagem, lá na frente poderá colher os frutos.

Como investir com juros compostos?

Para investir com juros compostos você deve ter conta aberta em um banco ou em uma corretora. Lá você poderá escolher qual a modalidade de investimento mais adequada para o seu perfil. Ao definir quais aplicações você quer fazer, deverá esperar um tempo até que comece a ver retorno dos juros compostos. Conforme o valor for caindo na sua conta, o ideal é reinvesti-lo. Normalmente, esse rendimento é aplicado no mesmo investimento.

Investimentos que utilizam juros compostos

1. Ações

Os juros compostos na renda variável funcionam de forma indireta. Como não há como saber o valor do papel ao final de um período, não é possível prever o rendimento. Mas se você souber usar, terá um ótimo retorno.

2. CDB

Os juros dessa modalidade, que é de renda fixa, variam de acordo com a instituição financeira. O CDB (Certificado de Depósito Bancário) é um investimento usado pelos bancos, que utilizam esse dinheiro para empréstimos a outros clientes.

2. LCI

Criado para os investimentos do mercado imobiliário, o LCI (Letra de Crédito Imobiliário) funciona de forma similar ao CDB, mas a principal diferença entre eles é que nele não há cobrança do Imposto de Renda.

4. Tesouro Direto

O Tesouro Direto é um dos investimentos mais seguros, pois você está emprestando dinheiro para o Estado, que utiliza esses recursos de diversas formas. Há alguns formatos que têm liquidez diária e outros com um período e taxas pré-fixadas.

Para conseguir bons resultados nos seus investimentos, é fundamental levar em conta a estratégia de juros compostos. Agora que você aprendeu um pouco mais sobre esse tema, que tal se aprofundar nas modalidades de investimento? Em Renda Fixa: Ganhos de Baixo Risco você encontra um conteúdo completo sobre o tema. Inscreva-se!