Já pensou em rechear sua carteira com ouro digital, sem deixar de lado o quesito segurança? Neste artigo, explicaremos o que são criptomoedas, com sete exemplos das mais bem cotadas. Afinal, são diversas opções para investir nesse mercado que só cresce.

Por falar nisso, 48% dos brasileiros gostariam de ter o Bitcoin como a moeda oficial da nação. Segundo o estudo da Sherlock Communications, boa parte da população apoiaria a abordagem de El Salvador, país que já adotou essa inovação como moeda de curso legal.

Em paralelo, essa mesma pesquisa apontou as principais razões para investir em criptoativos. Entre elas, destacam-se: diversificar os investimentos, se proteger da inflação e da instabilidade financeira e, também, acompanhar as tendências tecnológicas.

Com isso em mente, continue conosco para saber o que são criptomoedas e as aplicações focadas nessa estratégia. No fim das contas, é vital conhecer as nuances desse mercado para superar os obstáculos que te impedem de otimizar os resultados dos investimentos.

Mas, afinal, o que são criptomoedas?

A seguir, falaremos do que são criptomoedas, como funcionam e os pontos de atenção para investir com assertividade. Isso porque as aplicações devem levar em conta o perfil do investidor e os objetivos pessoais. Confira!

Na prática, o que são criptomoedas?

O termo criptomoeda vem do inglês cryptocurrency. Trata-se de uma uma moeda digital única e indivisível, que dispõe da criptografia para assegurar as operações online. Em linhas gerais, é uma opção que substitui o dinheiro físico, sem a intermediação de bancos.

A propósito, cada transação tem sua assinatura eletrônica, identificando os seguintes pontos:

- quem enviou o dinheiro;

- para quem foi enviado;

- valor da transferência.

>>> Para mais detalhes, leia o post que conta quem inventou e como surgiu a criptomoeda

Como funciona a criptomoeda?

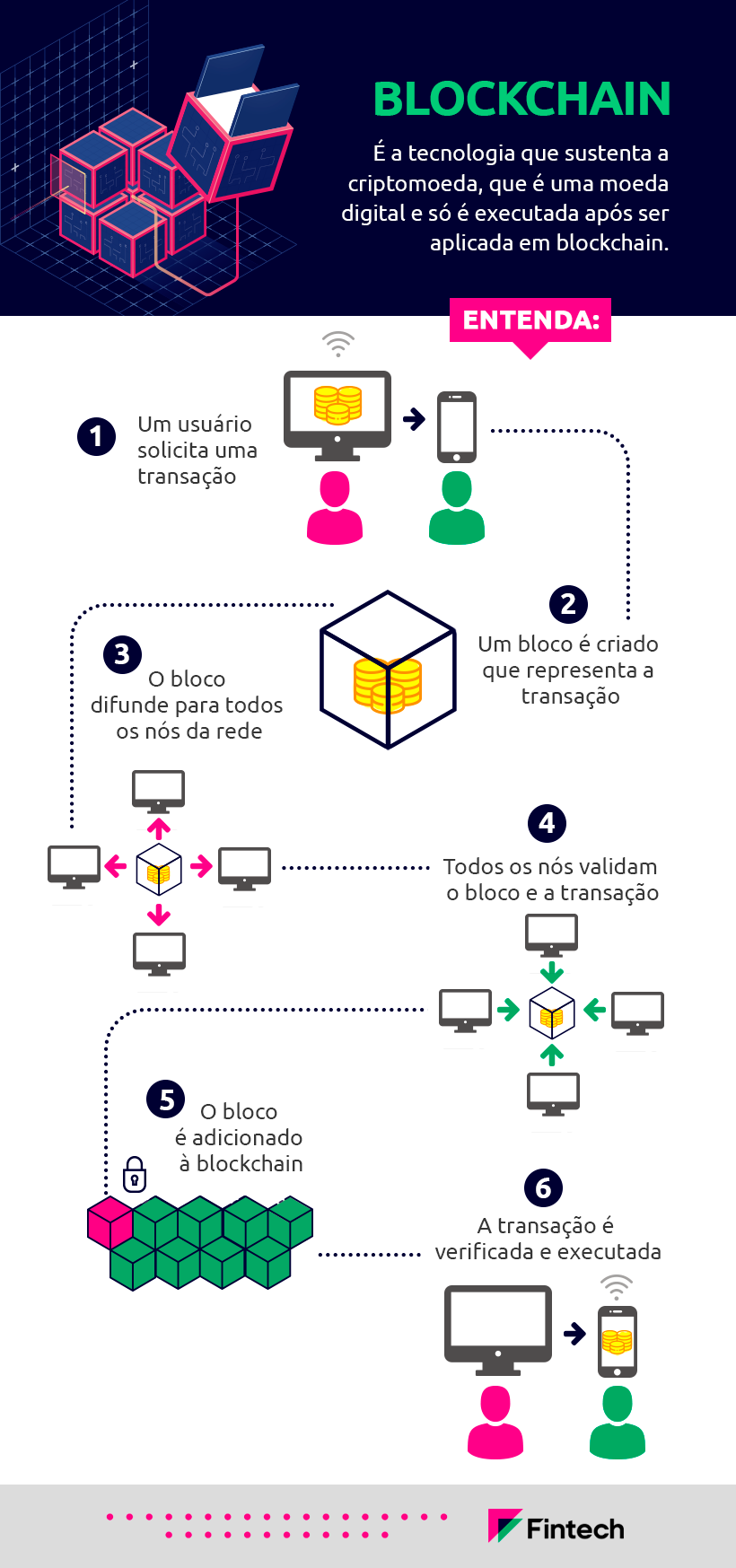

As operações feitas com Bitcoin (BTC) são registradas em um sistema digital chamado blockchain. Esse livro-caixa não permite a alteração nos dados armazenados, nem a interferência dos governos e das instituições financeiras.

Além da segurança de alta complexidade, essa tecnologia garante a transparência das transações. E, por ser um “distributed ledger”, um banco de dados distribuído, ela conta com grupos de mineradores do mundo todo.

Tais mineradores são pessoas que acessam o sistema para efetivar os registros e checar a integridade dos dados. Mas sem a possibilidade de alterá-los. E, em troca dessa atividade, eles recebem novas unidades das moedas digitais com que trabalham.

E isso acontece de forma similar com os outros protocolos de criptoativos, tais como: Ethereum, Binance Coin, Tether e afins. Porém, cada um tem suas características, então, logo mais voltaremos nesse ponto para abordar as demais alternativas, ok?

Como acontece uma transação via criptomoeda?

Vamos supor que a Sabrina queira enviar 1 BTC para a Rita. Para isso, ela precisará de uma chave pública de transferência, com caracteres e números aleatórios. Dessa forma, os recursos serão transferidos diretamente para a destinatária, após o processo de mineração.

No blockchain, são criados novos “blocos” para representar as transações e difundi-las na rede. Mediante a validação por parte dos mineradores, o que geralmente acontece em questão de minutos, a transferência é finalmente efetivada.

Para facilitar o entendimento, veja um infográfico que demonstra a dinâmica das transações via blockchain:

Fonte: Fintech

Vale a pena investir em criptomoedas? 7 prós e contras

No mundo dos investimentos, é fundamental considerar o tripé: segurança, liquidez e rentabilidade. Pensando nisso, listamos sete pontos de atenção para que você decida se vale a pena fazer o investimento.

1. Total fixo de criptomoedas

As criptomoedas têm suprimentos limitados, o que impossibilita a emissão de novas moedas digitais conforme a conveniência. Por exemplo, há o limite de 21 milhões de Bitcoins em circulação, o que serve como reserva de valor contra os efeitos da inflação.

>>> Conheça os investimentos que protegem da inflação

Nas moedas físicas, o Banco Central regula a quantidade de dinheiro que está circulando, a fim de estabilizar os preços. Já as criptomoedas partem do princípio da escassez – e é daí que o Bitcoin é comparado ao ouro, visto que são recursos que, um dia, vão se esgotar.

2. Volatilidade das moedas digitais

O gerenciamento de riscos é um dos pontos-chave para quem busca saber o que são criptomoedas. Nesse ponto, estamos falando de ativos que têm alta volatilidade, isto é, os preços oscilam de forma significativa.

Em outras palavras, há um grande potencial de rentabilidade e, ao mesmo tempo, uma grande chance de prejuízo. Por isso, a dica é ampliar a base de conhecimento para orientar a sua tomada de decisão.

3. Segurança de criptoativos

Como o código do blockchain não pode ser modificado, isso é um fator que garante a segurança nas operações. Além disso, as transações não vinculam os dados pessoais do emissor e receptor do dinheiro, o que protege contra o furto de identidade.

Mas, em se tratando dos investimentos, a segurança diz respeito aos riscos atrelados aos ativos, como o “calote”. E esse ponto está diretamente ligado aos tipos de investimentos, razão pela qual é importante diversificar a carteira com diferentes classes de ativos.

4. Regulamentação das criptomoedas

Por ser um ativo descentralizado, não existe um Banco Central, nem órgão de fiscalização. Assim sendo, é primordial buscar uma instituição confiável para investir, seja a exchange focada em criptomoedas ou a corretora de valores em que você já tem uma conta aberta.

Em uma nota paralela, cabe ressaltar que os governos e as instituições não manipulam o protocolo das moedas digitais. É um processo neutro e transparente, que traz confiabilidade às operações, pois o dinheiro não atende aos interesses de grupos específicos.

5. Crescimento do mercado de criptomoedas

O grau de aceitação tem aumentado gradativamente, devido à credibilidade das moedas digitais e a segurança do blockchain. Aliás, novos investidores são atraídos pelas notícias da lucratividade, como a Tesla que faturou US$ 1,3 bilhão com o Bitcoin.

Por muitos motivos, esse mercado continua em ascensão e mais pessoas têm acesso às negociações. O PayPal, por exemplo, permite a compra e a venda de cripto na carteira digital, o que favorece a liquidez, que é a conversão da aplicação em dinheiro novamente.

6. Fácil acesso pelos fundos de investimentos e ETFs

Em 2018, a Comissão de Valores Mobiliários (CVM) possibilitou a aplicação em criptoativos pelos fundos de investimentos. São “condomínios” de investidores que têm um gestor especializado para gerir essa carteira de renda variável, em troca da taxa de administração.

Adicionalmente, pode-se optar pelos ETFs, que é a sigla para Exchange Traded Funds. São fundos de índice que replicam a performance de um determinado benchmark. O produto ETHE11, por exemplo, reflete a performance do fundo Hashdex Nasdaq Ethereum ETF.

7. Oportunidades para diferentes perfis de investidores

Será que somente os investidores agressivos querem saber o que são criptomoedas? Embora a tolerância aos riscos seja diferente, é possível encontrar oportunidades para os diferentes perfis:

- conservadores: a regulamentação da CVM é um ponto a favor, pois reduz o risco de “calote”. Ainda assim, é importante manter a maior parte da carteira com ativos de baixo risco, deixando uma pequena exposição aos criptoativos, se for o caso;

- moderados: como a tolerância aos riscos é relativamente maior, pode-se aumentar um pouco essa exposição. Segundo o InfoMoney, a indicação é reservar de 1% a 2% do patrimônio para as aplicações focadas em criptomoedas;

- arrojados e agressivos: o apetite aos riscos é bem maior, mas é preciso pensar na alta volatilidade. Com base na matéria do InfoMoney, vale ponderar sobre uma fatia pequena para aplicar em cripto, com até 5% do patrimônio, a critério do investidor.

Assim como o perfil de investidor, a recomendação é refletir sobre a estratégia individual e o objetivo de uso dos recursos. E, se ainda restar dúvidas sobre a viabilidade do investimento em criptoativos, confira um vídeo que esclarece ponto a ponto:

7 exemplos para entender o que são criptomoedas

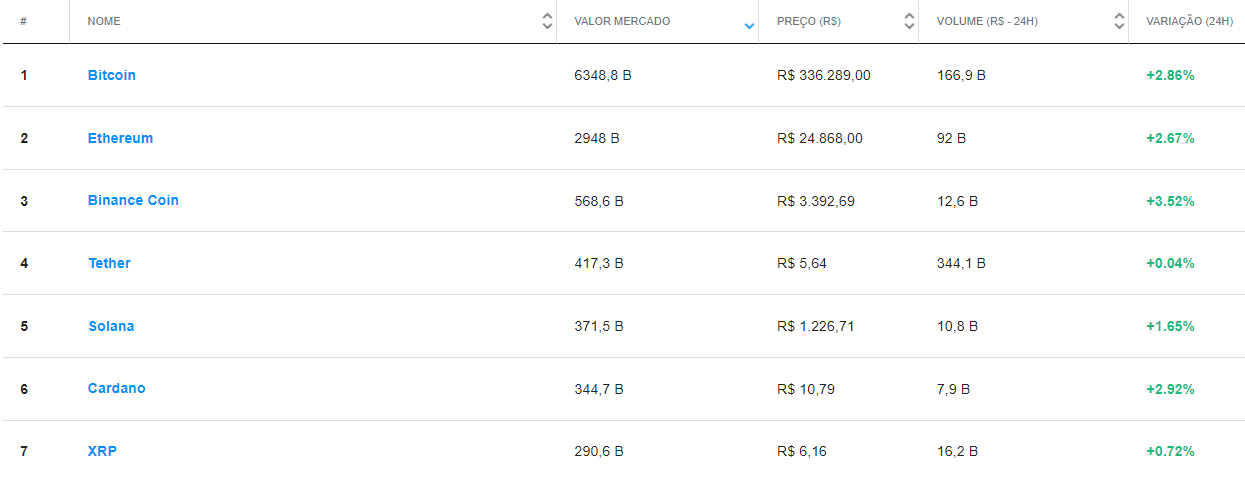

Para compreender o que são criptomoedas, nada melhor do que analisar o desempenho prático, não é mesmo? Por meio da ferramenta do InfoMoney, listamos a cotação das criptomoedas em 20 de novembro de 2021. Nesse comparativo, elas estão ordenadas por: valor de mercado, preço, volume de negociações e, por fim, variação nas últimas 24 horas.

Diante disso, vamos abordar as sete criptomoedas mais bem cotadas na época em que o post foi escrito. Por sinal, lembre-se que esses são ativos de alta volatilidade, razão pela qual os preços tendem a variar consideravelmente, seja na valorização ou desvalorização.

1. Bitcoin (BTC)

O Bitcoin é a criptomoeda mais famosa, além de ser a pioneira nesse mercado, desde 2008. Para complementar, assista ao vídeo que fala da história nunca contada desse ouro digital:

2. Ethereum (ETH)

Ether é a criptomoeda da rede Ethereum, que se destaca pela tecnologia de smart contracts, os contratos inteligentes. Usando o blockchain, as operações são automatizadas quando atingem certas condições predefinidas.

3. Binance Coin (BNB)

Inicialmente, o Binance Coin foi lançado para o uso no ambiente da exchange Binance. Nesse caso, as operações são validadas com tokens, sem a necessidade de uma rede própria de blockchain.

4. Tether (USDT)

Por sua vez, o Tether é uma stablecoin, pois seu lastro (garantia) reside em uma moeda física, o dólar americano. Aqui, a estabilidade de preço é um diferencial para os investidores que querem fugir da volatilidade dos outros criptoativos.

5. Solana (SOL)

Já a Solana compete com a Ethereum nos contratos inteligentes, contando com taxas mais baixas. E ela tem se destacado pelos NFTs, os tokens não fungíveis, com foco na comercialização de ativos digitais exclusivos: músicas, fotos, posts de redes sociais etc.

6. Cardano (ADA)

A Cardano se diz a terceira geração de criptomoedas, sendo o Bitcoin a primeira e a Ethereum a segunda. A proposta é unir o melhor dos mundos entre as principais criptomoedas, trazendo soluções para os problemas desse mercado.

7. XRP (XRP)

O sistema Ripple tem a criptomoeda XRP e, também, um protocolo de pagamento distribuído. A rede suporta outros tokens, incluindo moedas tradicionais e outros bens, com o objetivo de propiciar pagamentos instantâneos e seguros.

E, agora que você já conhece sete exemplos de criptomoedas, saiba que existem mais de 10.000 opções em circulação. Sim, isso mesmo: de acordo com a agregadora de dados CoinMarketCap, foram 10.810 moedas listadas no primeiro semestre de 2021.

O que fazer depois de descobrir o que são criptomoedas?

Muito além de saber o que são criptomoedas, vale considerar os próximos passos em direção ao seu futuro. Pensando nisso, vamos encerrar o post com três dicas práticas para quem quer aplicar recursos com mais autonomia e assertividade:

1. Invista em conhecimento para traçar sua estratégia

Se você quer otimizar o retorno das aplicações financeiras, o conhecimento é a chave do sucesso. Com o curso online “Cripto Investidor”, da Faculdade XP School, você aprenderá a colocar os criptoativos na sua carteira de forma segura e eficaz.

E, com o apoio de especialistas, será mais fácil analisar o preço de negociação das moedas digitais. Falando nisso, a lei da oferta e demanda serve para todos os mercados. Portanto, aproveite para baixar o e-book gratuito “Como se formam os preços dos ativos”.

2. Escolha uma corretora confiável para operar

Sua ideia é surfar na onda cripto, mas sem abrir mão da segurança? Então, temos uma boa notícia: as corretoras de valores facilitam o acesso à aplicação, de forma regulamentada. Sendo assim, até mesmo os perfis conservadores têm a chance de apostar na estratégia.

Na Rico, por exemplo, você poderá comprar o ETF de criptomoedas HASH11. Vale lembrar que os Exchange Traded Funds visam acompanhar a performance de um índice. No caso, trata-se do Nasdaq Crypto Index (NCI), que replica as ações medidas pelo próprio índice.

3. Fique atento à tributação dos criptoativos

Para finalizar, é essencial redobrar a atenção acerca dos impostos que incidem sobre as operações. Para isso, vale conferir nosso post que fala justamente da tributação de criptoativos, de autoria do professor Roberto Campos.

E, depois de saber o que são criptomoedas, que tal dar continuidade na sua jornada de conhecimento? Com a trilha Faculdade XP, você descobrirá quais são os próximos passos para te aproximar das suas conquistas.

Aproveite!