Ser previdente não é o forte dos brasileiros, já que 90% não guardam dinheiro para a aposentadoria. Segundo o Relatório Global do Sistema Previdenciário 2020, estamos em 43° lugar no ranking de planejamento financeiro de longo prazo. E, para ajudar a mudar esse cenário preocupante, nosso post visa esclarecer os diferentes tipos de previdência.

Aliás, existem várias classificações no universo previdenciário: social, complementar, privada, fechada, aberta, PGBL, VGBL etc. Mas não se assuste com a sopa de letrinhas, uma vez que, nesse artigo, vamos detalhar tudo isso, de modo prático e simples, para que assim, você possa se planejar para o futuro. E, claro, sem precisar depender do INSS, o Instituto Nacional de Seguridade Social.

O primeiro passo é descobrir o tipo de previdência que é compatível com o seu bolso e as suas necessidades. Mas, antes disso, fica a reflexão: quais são os seus planos para a aposentadoria? Ou seja, com qual valor você gostaria de se aposentar, seja para viver de renda ou abrir um negócio próprio? Pense nisso enquanto continua a leitura do post, ok?

Por que os tipos de previdência são importantes para pessoas jovens e maduras?

Antes de mais nada, é importante deixar bem claro: conhecer os tipos de previdência é uma prática essencial para todas as idades. Definitivamente, isso não é “coisa de velho”, nem mesmo “cringe”. Aqui, vale considerar o ciclo de vida em relação ao volume de aplicações e à tolerância aos riscos.

Isso porque o jovem tem mais tempo para acumular recursos e pode ter uma exposição maior aos riscos, se quiser. Se tiver um perfil de investidor mais agressivo, por exemplo, terá muitos anos para recuperar as eventuais perdas, se a estratégia traçada não der certo.

Do outro lado da moeda, as pessoas maduras têm menos tempo para acumular capital. Afinal, estão mais próximas da data da aposentadoria. Além disso, muitas delas assumem perfis conservadores e moderados nessa fase, a fim de proteger seus bens.

Dica de ouro: como turbinar a aposentadoria?

Independentemente da sua idade, comece hoje a adotar uma visão de longo prazo para os investimentos. Assim, será mais fácil construir (e rentabilizar) o seu patrimônio, o que te aproxima das conquistas e do futuro que você almeja.

Por sinal, conte com o apoio da Faculdade XP School para realizar o seu projeto de vida, conforme o seu horizonte de investimento. Para tal, aproveite o curso: “Previdência e planejamento: turbinando a sua aposentadoria”.

E aqui vai um spoiler do curso: já pensou em escolher um fundo de previdência para a sua idade? Se você ainda não está familiarizado com esse conceito, não se preocupe: continue lendo o post para descobrir as vantagens deste produto financeiro.

O que é preciso saber antes de conhecer os tipos de previdência?

Listamos cinco questões que ajudam a contextualizar as regras que envolvem o mercado de previdência. Com isso, será mais fácil compreender o custo-benefício dos produtos que serão abordados nos tópicos seguintes.

1. O que é previdência?

No mundo das finanças, a previdência é uma reserva financeira que, provavelmente, só será resgatada na aposentadoria. A sua proposta é guardar dinheiro para a fase de pós-carreira, contando com a remuneração atrativa dos investimentos de longo prazo.

2. Quais são os regimes previdenciários?

Basicamente, os tipos de previdência se dividem entre três regimes, sendo que cada um tem suas regras e finalidades. Compare!

Regime Geral da Previdência Social (RGPS)

Conhecida pela sigla INSS, a previdência social é a mais famosa, mas não é um investimento em si. Trata-se de um seguro social estabelecido pelo governo e que, no futuro, poderá conceder o benefício de aposentadoria, seja por idade ou invalidez.

Os profissionais CLT (Consolidação das Leis do Trabalho) contribuem para o INSS de forma compulsória. Por sua vez, os autônomos têm a opção de recolher suas contribuições para ter direito à aposentadoria pública.

Atualmente, o INSS tem o teto de R$ 6.433,57, que é o limite máximo deste benefício. Porém, nem todas as pessoas conseguem se aposentar com esse valor. E mais: a inflação corrói o poder de compra com o tempo.

>>> Conheça os investimentos que protegem da inflação

No fim das contas, é vital pensar em alternativas para não depender do INSS na aposentadoria. Justamente por isso, vale conferir os outros tipos de previdência que serão fundamentais para a liberdade financeira quando chegar o momento da pós-carreira.

Regime de Previdência Complementar (RPC)

Esse é o regime privado de previdência, que se subdivide em entidades abertas e fechadas. Em ambos os casos, a contribuição com a previdência privada é opcional. Sendo assim, o benefício de aposentadoria dependerá do valor acumulado e das regras dos planos.

Para complementar, veja a definição do Ministério do Trabalho e Previdência:

“O RPC tem o objetivo de oferecer uma proteção a mais ao trabalhador durante a aposentadoria. É, portanto, uma segurança previdenciária adicional àquela oferecida pela previdência pública, para os quais as contribuições dos trabalhadores são obrigatórias.

Agora, falaremos sobre as divisões da indústria de previdência privada:

- EAPC – Entidades Abertas de Previdência Complementar: são instituições que oferecem produtos às pessoas físicas, sem a necessidade do vínculo empregatício. Por exemplo, podem ser: bancos, seguradoras, fintechs e corretoras;

- EFPC – Entidades Fechadas de Previdência Complementar: são os Fundos de Pensão. Para resumir, a proposta é administrar os planos de benefícios dos funcionários de órgãos públicos, empresas, sindicatos e afins.

Vale lembrar que essas entidades seguem normas rígidas de governança, transparência e compliance. Afinal, elas lidam com os recursos aplicados durante a vida toda (e por milhares de pessoas).

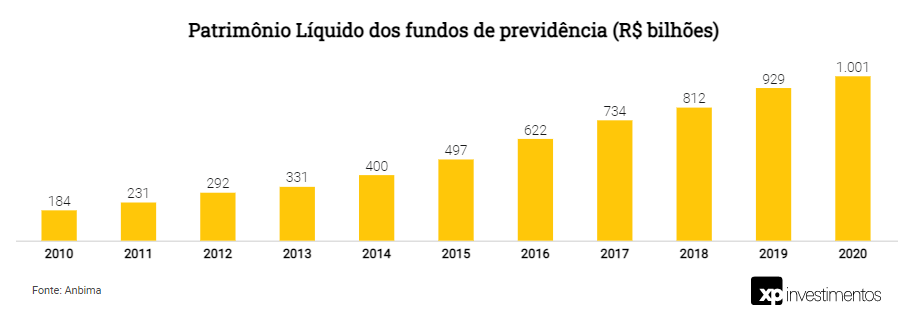

Segundo a Anbima, a indústria de fundos de previdência fechou 2020 com R$ 1 trilhão de patrimônio líquido. A propósito, esse gráfico da corretora XP demonstra o crescimento de 7,8% em relação ao ano anterior:

Regime Próprio da Previdência Social (RPPS)

Os entes federativos podem ter seus próprios regimes previdenciários, no âmbito de suas atividades. Por exemplo, os estados e municípios têm a possibilidade de gerenciar os benefícios de aposentadoria dos servidores públicos sob suas alçadas.

3. O que muda para os brasileiros após a Reforma da Previdência?

Em 2019, foi promulgada a Reforma da Previdência no Brasil, o que alterou as regras de aposentadoria. Veja algumas das mudanças para os trabalhadores do setor privado:

- idade mínima para se aposentar: 65 anos para homens e 62 anos para mulheres;

- tempo mínimo de contribuição: 20 anos para homens e 15 anos para mulheres;

- fim do benefício que era concedido proporcionalmente pelo tempo de contribuição;

- o valor da aposentadoria será calculado conforme a média de todos os salários;

- entre outras questões, que podem ser conferidas em detalhes no portal InfoMoney.

Depois dessas mudanças, se tornou ainda mais importante conhecer os tipos de previdência privada, não é mesmo? Então, siga conosco!

4. Qual é a tributação do plano de previdência complementar?

O cliente deve escolher um regime de tributação do Imposto de Renda (IR). Durante o período de acumulação de recursos, não existe tanta diferença. Mas, ao receber a renda de aposentadoria ou fazer o resgate, deve-se considerar a tabela regressiva ou progressiva.

E atenção: essa é uma escolha que deve ser feita na adesão ao plano e, depois, não poderá ser alterada. Por isso, é uma decisão que deve ser pensada com cautela, conforme o objetivo de uso dos recursos.

Tabela regressiva

A alíquota de IR vai diminuindo com o passar do tempo. Logo, essa é uma opção interessante para quem vai deixar o dinheiro aplicado por mais de 10 anos.

Fonte: InfoMoney

Tabela progressiva

Nesse ponto, a alíquota de IR vai aumentando conforme a renda. A dica é calcular o valor que pretende receber na aposentadoria e verificar na tabela qual será a parcela a deduzir:

Fonte: Receita Federal

5. Vale a pena ter um plano de previdência complementar?

Sim, vale muito a pena escolher um dos tipos de previdência privada. Para exemplificar, vamos citar as principais vantagens do produto da XP Investimentos:

- gestores experientes, que buscam a melhor rentabilidade em mais de 50 planos;

- taxas de administração competitivas para assegurar a alta qualidade na gestão;

- sem burocracia na solicitação de portabilidade, em um processo online e seguro;

- ferramenta para comparar o desempenho do fundo atual com o produto da XP;

- equipe especializada para orientar sobre a estratégia acumulação de recursos;

- isenção fiscal do IR, com o abatimento das aplicações feitas no plano PGBL;

- taxa zero de carregamento sobre as movimentações financeiras efetuadas;

- sem come-cotas, que é a antecipação do imposto sobre o ganho de capital;

- diversificação da carteira com: renda fixa, multimercado, inflação e balanceados;

- liquidez facilitada para possibilitar as retiradas mensais, se for necessário;

- livre escolha dos beneficiários, em caso de falecimento do titular, sem inventário.

3 tipos de previdência privada para um investimento de longo prazo

Finalmente, chegamos aos tipos de previdência complementar, cujas taxas variam conforme as políticas de cada instituição. E lembre-se: eles são produtos de baixa liquidez, tendo em vista que a ideia é formar uma reserva para o futuro, certo? Dessa maneira, a aplicação demora mais tempo para se transformar em dinheiro de novo.

1. Fundos de previdência

A primeira opção segue a linha dos fundos de investimentos, que são “condomínios” formados por investidores. Eles contam com o apoio de gestores especializados na alocação dos ativos, visando trazer a melhor relação risco-retorno das aplicações.

Especificamente nos fundos de previdência, é possível escolher entre o PGBL ou VGBL. Na prática, a principal diferença consiste na declaração do IR, se ela é feita no modelo simples ou completo. Confira as vantagens:

- Plano Gerador de Benefício Livre (PGBL): costuma ser indicado para a declaração no modelo completo. Dessa forma, poderá contar com a isenção fiscal para abater até 12% da renda bruta tributável e, assim, pagará menos Imposto de Renda;

- Vida Gerador de Benefício Livre (VGBL): quem faz a declaração no modelo simples tende a preferir essa opção. No ato do resgate, a alíquota incidirá apenas sobre os rendimentos – e não sobre o patrimônio, o que também trará economia.

Para complementar, confira o vídeo de Clara Sodré. Nele, a professora da Faculdade XP School fala sobre o segmento de fundos de investimentos, abordando as características dos fundos de previdência, que incluem: tributação, taxas e liquidez.

2. Planos patrocinados

A previdência privada pode fazer parte das cestas de benefícios que as empresas oferecem aos seus funcionários. A contratação é opcional, mas tem o grande diferencial de contar com a contrapartida da patrocinadora.

Nessa contrapartida, o colaborador aplica um valor e a empresa contribui todo mês com a mesma quantia. Por exemplo, se a paridade for 1:1, a cada R$ 100 que o funcionário aplica, a empresa deposita mais R$ 100. Isto é, o capital inicial será duplicado no ato da aplicação (R$ 200/mês), além de contar com a rentabilidade dos investimentos.

Em geral, o dinheiro precisa ficar aplicado até o encerramento do vínculo empregatício. Depois disso, existem algumas possibilidades que variam conforme o regulamento do plano, como o recebimento da renda mensal de aposentadoria. Se preferir, o cliente pode fazer a portabilidade (transferência para outra instituição) ou o resgate do saldo.

3. Planos familiares

Algumas entidades disponibilizam planos de previdência para familiares dos funcionários e associados. Por exemplo, é possível começar a poupança previdenciária para uma criança que acabou de nascer, depositando pequenos valores, mês a mês, de forma consistente.

Imagine que são depositados R$ 100 mensalmente, pelo período de 18 anos. Embora essa opção não tenha a contrapartida da empresa, o acúmulo é de mais de R$ 20 mil. Isso sem contar a rentabilidade dos investimentos, conforme o desempenho dos ativos na carteira.

Extra: o guia da previdência privada

Se você ainda está em dúvida sobre esses produtos financeiros, não se preocupe. É um tema cheio de detalhes, afinal. E, para facilitar, o InfoMoney divulgou um vídeo com 11 respostas para quem quer começar a investir em previdência complementar:

Como escolher a melhor opção entre os tipos de previdência?

Escolher um tipo de previdência pode ser desafiador. Tudo depende do seu propósito e dos fatores que realmente importam para o seu projeto de vida. Mas, seja qual for a opção escolhida, saiba que estará um passo adiante para realizar seus planos.

Se você se interessa pela temática ESG, a XP Investimentos conta com produtos de previdência focados em um mundo melhor. Em inglês, a sigla significa “environmental, social and governance”, o que se traduz nos conceitos: ambiental, social e governança.

Os investimentos ESG trazem um novo olhar para os impactos desses ativos, tanto no meio ambiente, quanto na sociedade. Por falar nisso, site da XP traz uma reflexão relevante:

“A escolha de um produto ESG é muito importante porque faz com que os nossos investidores se tornem protagonistas da transformação do nosso país, direcionando o propósito dos investimentos, através de conhecimento e soluções de produtos nos quais o impacto está alinhado aos seus valores.”

Portanto, na hora de escolher entre tantos tipos de previdência, não deixe de conferir essas opções focadas em ESG:

- Pandhora Long Bias ESG XP Seg FICFIM FIE I;

- JGP ESG Ações 100 Prev Icatu FIC FIA;

- JGP ESG Ações 100 Prev XP Seg FIC FIA.

Bônus: o que fazer depois de conhecer os tipos de previdência?

Agora que você conhece os tipos de previdência, a sua jornada de aprendizado não precisa parar por aqui, né? Então, aproveite para fazer a trilha Faculdade XP. Ela te ajudará a traçar uma rota assertiva para a sua liberdade financeira. Vamos nessa?

![Como transferir dinheiro do banco para corretora? [Passo a passo]](https://blog.xpeducacao.com.br/wp-content/uploads/2022/02/como-transferir-dinheiro-do-banco-para-corretora1.jpg "Como transferir dinheiro do banco para corretora? [Passo a passo]")