Antes de explicarmos como a Taxa Selic é definida, é essencial explicarmos o que é esse índice, não é mesmo?

Bem, você provavelmente já deve ter visto no noticiário brasileiro alguma manchete do tipo: “Banco Central aumenta a Taxa Selic em 0,5% para conter a inflação”.

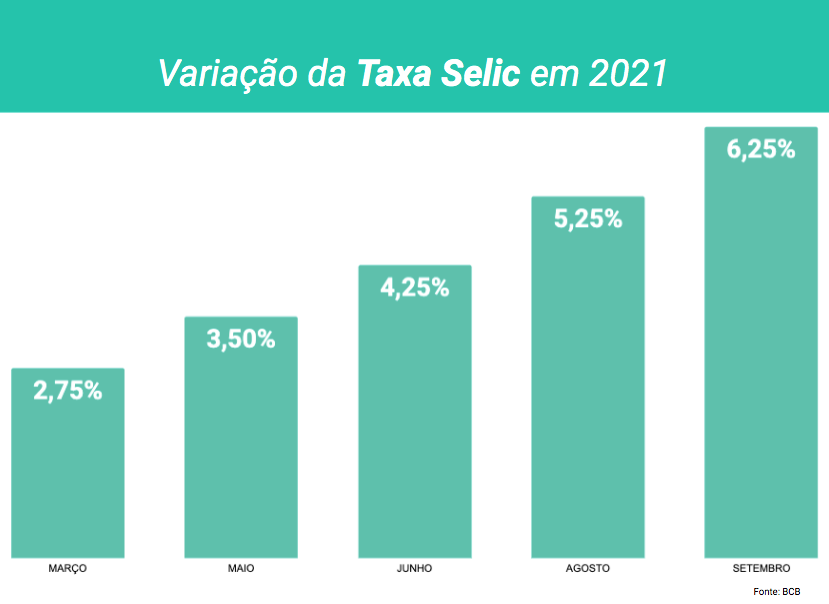

Na reunião do Copom de 23 de setembro de 2021, por exemplo, a taxa Selic foi aumentada para 6,25%, um aumento considerável, de 1 ponto percentual.

Mas o que a Taxa Selic tem a ver com os seus investimentos? A resposta é: tudo!

Considerada como a taxa básica de juros da nossa economia, a Selic exerce influência sobre as outras taxas de juros cobradas em empréstimos bancários, diferentes tipos de financiamentos e, claro, aplicações financeiras.

Qualquer mudança na Selic, por menor que seja, pode gerar impactos da rentabilidade de investimentos que estejam indexados a ela.

Para esclarecer todas as suas dúvidas sobre esse tema, convidamos você a prosseguir com a leitura deste conteúdo e conferir nas linhas a seguir:

- O que é Taxa Selic?

- Como a Taxa Selic é definida?

- O aumento da Taxa Selic é bom ou ruim?

O que é Taxa Selic?

Antes de falarmos sobre a taxa selic, você deve entender o significado da sigla. A Selic significa Sistema Especial de Liquidação e Custódia.

Administrado pelo Banco Central do Brasil, esse sistema é uma infraestrutura do mercado financeiro em que ocorrem as transações dos títulos públicos federais.

Apenas as instituições financeiras são autorizadas a realizar negociações de títulos públicos no Selic. Isso significa que você, investidor comum, não pode entrar nesse sistema para investir no Tesouro.

A Taxa Selic, por sua vez, se refere à média dos juros apurados nas operações de compra e venda diária desses títulos por instituições financeiras no Sistema Especial de Liquidação e Custódia.

Também conhecida como taxa básica de juros, a Selic é utilizada pelo mercado financeiro como referência para definir a taxa de juros dos empréstimos, financiamentos e, claro, investimentos de renda fixa.

>>> Leia também: Como aplicar na Selic: 3 passos simples e rápidos

Este gráfico mostra a evolução da taxa Selic em 2021, até agosto, antes da reunião que elevou a taxa para 6,25% ao ano. Note que a tendência é claramente de alta:

Como a Taxa Selic é definida?

Agora que você já sabe o que é Taxa Selic, deve estar se perguntando: “como a Taxa Selic é definida”, certo?

A Taxa Selic é estabelecida pelo Comitê de Política Monetária (Copom). O órgão foi criado em 1996 para controlar a liquidez da nossa economia e estabelecer diretrizes da política monetária nacional

A cada 45 dias, os membros do Copom se reúnem para saber se a Selic será aumentada, diminuída ou mantida.

Em situações específicas, o presidente do Banco Central pode convocar uma reunião extraordinária do Copom para discutir o valor da Selic.

A Taxa Selic só pode aumentar ou diminuir a partir de 0,25%. Na prática, isso significa que o Copom não pode, por exemplo, aumentar a Selic de 6% para 6,15% ou 6,85%.

Só é permitido aumentar ou diminuir a Selic em uma porcentagem que seja múltipla de 0,25% (0,25; 0,5; 0,75; 1,0; 1,25…).

Principais impactos da taxa selic

A decisão do Copom sobre a Taxa Selic impacta a inflação, o acesso ao crédito e o mercado de investimentos.

Mas por que tudo isso é afetado? Continue com a gente e você entenderá nos próximos tópicos.

Entender como funciona a taxa Selic e outros indicadores financeiros e econômicos é um dos primeiros passos para quem quer começar a investir em renda fixa.

Por isso, para você se aprofundar no assunto, a escola da XP Inc, Faculdade XP School, oferece um curso completo para você dar os primeiros passos. Clique no banner abaixo e aprenda tudo sobre a Selic, como aplicar em CDB, LCA, LCI e muito mais:

O aumento da Taxa Selic é bom ou ruim?

Há diferentes formas de encarar o aumento da Selic. Primeiramente, é preciso entender a dinâmica dessa taxa na economia. Vamos aprender isso agora? Continue a leitura!

Taxa Selic alta

Quando a taxa Selic está alta, isso tende a melhorar a rentabilidade de investimentos em renda fixa. Isso acontece porque esses títulos são atrelados a própria taxa Selic ou a outros indicadores que são influenciados por ela.

Assim, se beneficiam da alta da Selic quem aplica em títulos como:

- Tesouro Direto;

- CRI e CRA (Certificados de Recebíveis Imobiliários e do Agronegócio);

- LCI (Letras de Crédito Imobiliário) e LCA (Letras de Crédito do Agronegócio);

- CDBs (Certificado de Depósito Bancário.

>>> Entenda melhor esses títulos em 4 simulações. Clique aqui!

Este vídeo da Claro Sodré mostra como os indicadores econômicos (como a Selic) podem afetar seus investimentos:

Taxa Selic em queda

Quando a inflação está sob controle, a Selic mais baixa incentiva o consumo e o aquecimento da economia. As pessoas conseguem fazer empréstimos e financiamentos com juros mais convidativos.

E as empresas também podem conseguir recursos no mercado financeiro com taxas mais baixas, permitindo ampliar sua produção e modernizar suas instalações

No entanto, para quem investe em produtos de renda fixa atrelados à Selic, o dinheiro rende menos. Afinal, se a taxa selic é menor, a rentabilidade de títulos relacionados a ela também será menor. Nesse caso, é mais interessante procurar outras opções de investimento.

O ideal é optar pela renda variável, como ações, e Fundos de Investimento Imobiliário (FII).

A Bolsa de Valores é um ambiente totalmente online onde você pode procurar rentabilidades superiores à renda fixa, diversificar seus rendimentos e se tornar sócio de grandes empresas.

Para começar a investir na modalidade de renda variável, vale conferir este conteúdo: Bolsa de Valores: como aprender a investir?

No caso do FII, além do rendimento superior à renda fixa, há pagamento periódico de dividendos e ele é isento de Imposto de Renda.

Veja mais sobre esses fundos neste vídeo da Clara Sodré:

Como a taxa Selic é definida? Dica bônus

Esperamos que tenha ficado claro para você o que é e como a Taxa Selic é definida. Fique atento a esse importante índice e escolha investir o seu dinheiro em produtos com melhores rendimentos.

Se você está começando a se interessar por investimentos, saiba que existem diversas opções! Mas como escolher a melhor?

Baixe esse e-book gratuito e descubra de uma vez por todas, com ajuda de especialistas, qual seu perfil de investidor, como tomar decisões sobre investimentos e muito mais!

E-BOOK Gratuito: Primeiros Passos no Mundo dos Investimentos

![Venda coberta de opções: como fazer e estratégias [Call e Put]](https://blog.xpeducacao.com.br/wp-content/uploads/2022/02/Venda-coberta.jpg "Venda coberta de opções: como fazer e estratégias [Call e Put]")